| 2021年中國醫(yī)療軟件行業(yè)市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局及發(fā)展前景分析 市場(chǎng)規(guī)模保持高速增長(zhǎng) | 您所在的位置:網(wǎng)站首頁 › 屬豬的和屬牛能配嗎婚姻好嗎 › 2021年中國醫(yī)療軟件行業(yè)市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局及發(fā)展前景分析 市場(chǎng)規(guī)模保持高速增長(zhǎng) |

2021年中國醫(yī)療軟件行業(yè)市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局及發(fā)展前景分析 市場(chǎng)規(guī)模保持高速增長(zhǎng)

|

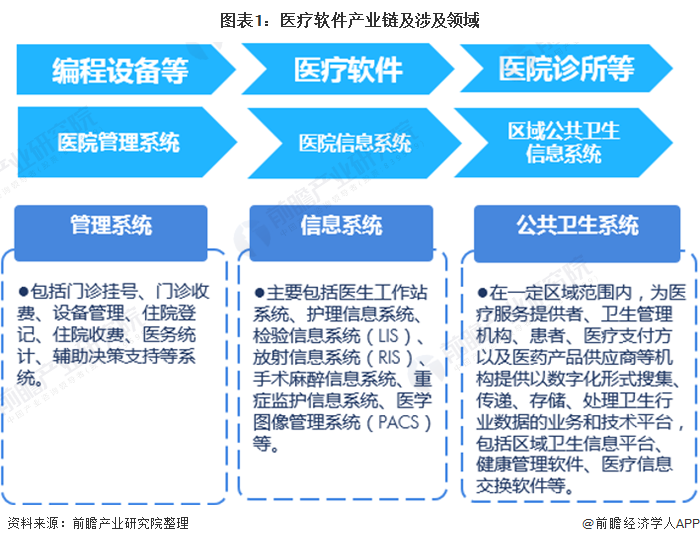

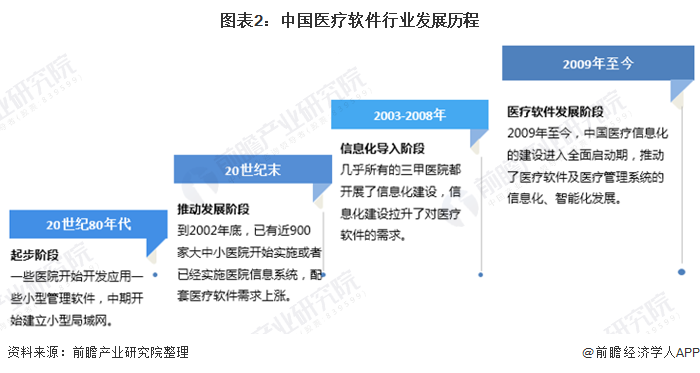

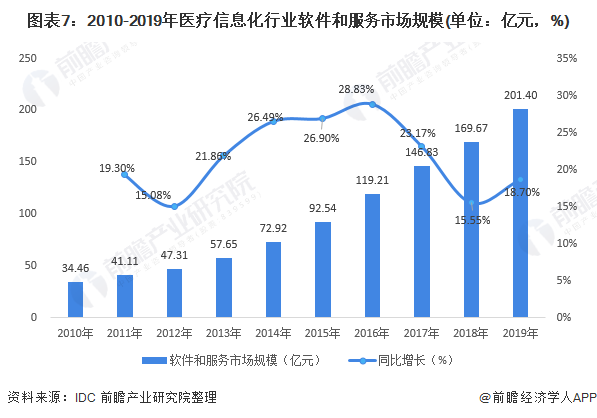

未來市場(chǎng)規(guī)模仍保持高速增長(zhǎng) 改善醫(yī)療始終是解決民生問題的重要領(lǐng)域,隨著我國人口老齡化的增加,對(duì)醫(yī)療的需求越來越大。但是看病難的問題依然存在,為了在有限資源下提升醫(yī)療運(yùn)行效率,醫(yī)療軟件行業(yè)應(yīng)運(yùn)而生,在現(xiàn)代化醫(yī)院運(yùn)營(yíng)中不僅提高了醫(yī)院的工作效率,而且提高了服務(wù)質(zhì)量,未來市場(chǎng)規(guī)模仍保持高速增長(zhǎng)。 1、醫(yī)療軟件提升效率 下游需求規(guī)模擴(kuò)大 醫(yī)療軟件是應(yīng)用于醫(yī)療服務(wù)過程中的軟件系統(tǒng),是現(xiàn)代化醫(yī)院運(yùn)營(yíng)的必要技術(shù)支撐和基礎(chǔ)設(shè)施,而醫(yī)療軟件的應(yīng)用能夠利用現(xiàn)代化、科學(xué)化、規(guī)范化的手段來加強(qiáng)醫(yī)院的管理,提高醫(yī)院的工作效率,改進(jìn)醫(yī)療服務(wù)質(zhì)量。 醫(yī)療軟件行業(yè)上游為軟件制造設(shè)備企業(yè),例如芯片、編程等,下游主要為醫(yī)院、診所等醫(yī)療機(jī)構(gòu)。狹義的醫(yī)療軟件是醫(yī)院信息管理系統(tǒng)(簡(jiǎn)稱HIS),而廣義的醫(yī)療軟件主要是由三大部分構(gòu)建,分別是醫(yī)院管理信息系統(tǒng)、醫(yī)院應(yīng)用信息系統(tǒng)、區(qū)域公共衛(wèi)生信息化。 其中,區(qū)域公共衛(wèi)生信息系統(tǒng)是指在一定區(qū)域范圍內(nèi),為醫(yī)療服務(wù)提供者、衛(wèi)生管理機(jī)構(gòu)、患者、醫(yī)療支付方以及醫(yī)藥產(chǎn)品供應(yīng)商等機(jī)構(gòu)提供以數(shù)字化形式搜集、傳遞、存儲(chǔ)、處理衛(wèi)生行業(yè)數(shù)據(jù)的業(yè)務(wù)和技術(shù)平臺(tái),包括區(qū)域衛(wèi)生信息平臺(tái)、健康管理軟件、醫(yī)療信息交換軟件等。  與美國、德國和日本等發(fā)達(dá)國家相比,我國醫(yī)療機(jī)構(gòu)信息化建設(shè)的研究和實(shí)踐起步較晚,醫(yī)療軟件行業(yè)的發(fā)展起步相應(yīng)也較晚。但近年來在國家技術(shù)水平不斷提升及政策的大力支持和推動(dòng)下,醫(yī)療機(jī)構(gòu)的信息化建設(shè)發(fā)展迅速,拉動(dòng)了國內(nèi)醫(yī)療軟件行業(yè)快速發(fā)展。 2009年醫(yī)療,我國醫(yī)療信息化建設(shè)進(jìn)入啟動(dòng)期,推動(dòng)了其配套的醫(yī)療軟件行業(yè)的快速發(fā)展,使其進(jìn)入到行業(yè)的快速發(fā)展期。  從現(xiàn)階段我國醫(yī)療軟件行業(yè)下游需求方對(duì)其整體的消費(fèi)態(tài)度看,以醫(yī)院為代表的需求方對(duì)醫(yī)療軟件消費(fèi)的認(rèn)可度不斷提升,其中以北京協(xié)和醫(yī)院、北京大學(xué)第一醫(yī)院、北京大學(xué)人民醫(yī)院為等三甲醫(yī)院的表現(xiàn)最為明顯,為了緩解院內(nèi)醫(yī)療資源供給不足及國內(nèi)醫(yī)療資源分布不均等問題,醫(yī)院紛紛引進(jìn)現(xiàn)代化的醫(yī)療軟件設(shè)備,提升醫(yī)院的工作效率。 除此之外,作為最終端的消費(fèi)者,對(duì)醫(yī)療軟件的認(rèn)可和自主應(yīng)用能力也在不斷提升,促進(jìn)了國內(nèi)醫(yī)療軟件行業(yè)的發(fā)展。 結(jié)合現(xiàn)階段,國內(nèi)醫(yī)療軟件行業(yè)的消費(fèi)需求情況,醫(yī)療軟件消費(fèi)需求特點(diǎn)主要表現(xiàn)為需求主題不斷增加,由傳統(tǒng)的單一依托三甲醫(yī)院的需求逐漸向級(jí)別較低的醫(yī)院和民營(yíng)醫(yī)院等下沉,在需求主體不斷增加的影響下,國內(nèi)醫(yī)療軟件行業(yè)的需求規(guī)模不斷增加。除此之外,市場(chǎng)對(duì)醫(yī)療軟件的技術(shù)水平和細(xì)分領(lǐng)域的軟件需求也呈增加趨勢(shì)變動(dòng)。  2、技術(shù)進(jìn)步、政策助力市場(chǎng)規(guī)模迅速增加 最初的醫(yī)療軟件是指醫(yī)院管理信息系統(tǒng)(HIS),隨著互聯(lián)網(wǎng)醫(yī)療的發(fā)展、智慧億元的建設(shè)及財(cái)政投入與醫(yī)保政策刺激醫(yī)療信息化從醫(yī)院管理信息系統(tǒng)(HIS)跨越到醫(yī)院臨床信息系統(tǒng)(CIS)。 近年來,互聯(lián)網(wǎng)、AI、云計(jì)算等技術(shù)推動(dòng),為醫(yī)療軟件奠定了良好的基礎(chǔ)環(huán)境;醫(yī)改和互聯(lián)互通需求、互聯(lián)網(wǎng)醫(yī)療及遠(yuǎn)程醫(yī)療的發(fā)展推動(dòng)及人口老齡化和各級(jí)醫(yī)院及醫(yī)療機(jī)構(gòu)自身提升效率的需求促進(jìn)了醫(yī)療軟件行業(yè)的快速發(fā)展。  最重要的是,政策環(huán)境總體利好醫(yī)療軟件行業(yè),另外,國家對(duì)于醫(yī)療信息化發(fā)展制定了規(guī)劃目標(biāo)。從政策前景來看,雖然目前我國醫(yī)療軟件已經(jīng)取得了較快的發(fā)展,但仍處于較初級(jí)階段,未來仍任重而道遠(yuǎn),預(yù)期國家還將就推動(dòng)醫(yī)療信息化建設(shè)出臺(tái)更多的規(guī)劃及政策,從而進(jìn)一步推動(dòng)醫(yī)療軟件行業(yè)向著更高的階段進(jìn)行。  自2009年新醫(yī)改正式啟動(dòng)以來,我國醫(yī)療信息化市場(chǎng)繼續(xù)保持較快的發(fā)展速度。醫(yī)療機(jī)構(gòu)正在實(shí)現(xiàn)部門級(jí)應(yīng)用向院級(jí)應(yīng)用轉(zhuǎn)變、而衛(wèi)生管理部門正在探索區(qū)域醫(yī)療衛(wèi)生管理的信息化途徑,電子健康檔案與電子病歷等一系列標(biāo)準(zhǔn)規(guī)范的出臺(tái)進(jìn)一步刺激了行業(yè)信息化應(yīng)用投資的加速,眾多廠商積極成立面向醫(yī)療行業(yè)的專門部門提供相應(yīng)解決方案,以期在行業(yè)整體增長(zhǎng)中捕獲市場(chǎng)機(jī)會(huì)。 2010-2019年,我國醫(yī)療信息化行業(yè)市場(chǎng)規(guī)模逐年遞增,且增速保持在10%以上的較高水平。據(jù)IDC發(fā)布的數(shù)據(jù)顯示,2018年我國醫(yī)療行業(yè)信息化市場(chǎng)規(guī)模為491.8億元,同比增長(zhǎng)11.2%。2019年我國醫(yī)療信息化市場(chǎng)規(guī)模約545億元,同比增長(zhǎng)10.82%。  醫(yī)療信息化是由醫(yī)療硬件和醫(yī)療軟件組成,近幾年隨著國家信息技術(shù)市場(chǎng)的發(fā)展及國家重視程度的提高,我國醫(yī)療信息化行業(yè)軟件和服務(wù)市場(chǎng)市場(chǎng)規(guī)模不斷提高,在醫(yī)療信息化行業(yè)中的占比逐步提高,2018年醫(yī)療信息化軟件市場(chǎng)規(guī)模約為169.67億元,同比增長(zhǎng)15.55%,占醫(yī)療信息化市場(chǎng)規(guī)模的34.50%;2019年我國醫(yī)療信息化軟件和服務(wù)市場(chǎng)規(guī)模占總市場(chǎng)規(guī)模比重約36.95%,市場(chǎng)規(guī)模約201.4億元。  3、衛(wèi)寧龍頭地位穩(wěn)固 企業(yè)集中度較高 目前中國醫(yī)療軟件市場(chǎng)已形成一定的規(guī)模,從1993年起步至今,我國醫(yī)療軟件行業(yè)競(jìng)爭(zhēng)也大概可以分為三個(gè)發(fā)展階段:第一階段是大批做HIS的獨(dú)立軟件開發(fā)商(ISV)蜂擁出現(xiàn);第二階段是在價(jià)格戰(zhàn)和不成熟的市場(chǎng)中,大批ISV倒掉;第三個(gè)階段則是國外公司介入。 其中本土廠商對(duì)于中國醫(yī)療行業(yè)現(xiàn)狀的解決方案更加熟悉并且能夠在此基礎(chǔ)上進(jìn)行創(chuàng)新,對(duì)用戶需求掌握的更加透徹,這些都使得他們更能獲得醫(yī)療用戶的青睞和認(rèn)可,因此國內(nèi)的獨(dú)立軟件商或者系統(tǒng)集成商在醫(yī)療軟件行業(yè)仍然處于主導(dǎo)地位,產(chǎn)品具有比較鮮明的中國特色。企業(yè)以衛(wèi)寧軟件、萬達(dá)信息、銀江股份等外代表。 但隨著中國醫(yī)療IT市場(chǎng)的快速增長(zhǎng),吸引了越來越多的國外廠商關(guān)注。在國際廠商中,除了英特爾把數(shù)字醫(yī)療單拿出來,作為與數(shù)字企業(yè)、移動(dòng)市場(chǎng)并列的行業(yè)市場(chǎng)外,其他如IBM、Oracle、思科等都成立專業(yè)的醫(yī)療行業(yè)部門,這些國外公司在醫(yī)療軟件行業(yè)經(jīng)驗(yàn)豐富。按競(jìng)爭(zhēng)力劃分,國內(nèi)醫(yī)療軟件行業(yè)可分為“三大層次”,競(jìng)爭(zhēng)力依次遞減,市場(chǎng)占有率依次遞增。  從代表性企業(yè)的運(yùn)營(yíng)指標(biāo)看:2020年初,新冠肺炎疫情爆發(fā),公共交通及人員流動(dòng)受阻,醫(yī)療衛(wèi)生信息化行業(yè)上下游復(fù)工及項(xiàng)目建設(shè)延遲、賬款確認(rèn)延遲,進(jìn)一步導(dǎo)致的企業(yè)營(yíng)業(yè)收入減少。在調(diào)研的15家企業(yè)中,僅易聯(lián)眾、達(dá)實(shí)智能、創(chuàng)業(yè)慧康、衛(wèi)寧健康實(shí)現(xiàn)了兩位數(shù)以上的增長(zhǎng),其余企業(yè)的營(yíng)收情況均不盡人意。 另外,疫情期間醫(yī)療軟件上市企業(yè)向醫(yī)療機(jī)構(gòu)捐贈(zèng)抗疫消耗類物資、信息化軟硬件設(shè)備免費(fèi)支援;向醫(yī)療組織捐贈(zèng)物資、現(xiàn)金等導(dǎo)致成本增加,凈利潤(rùn)下降。剔除這一因素,許多信息化企業(yè)的內(nèi)在利潤(rùn)率有一定增幅增加。  2019年上半年醫(yī)療軟件相關(guān)訂單金額24.2億元,2020年上半年通過對(duì)11家醫(yī)療信息化上市公司的訂單情況進(jìn)行統(tǒng)計(jì),其訂單總額為26.3億元,較2019年同期有小幅增長(zhǎng)。受新冠肺炎疫情影響,2020Q1 總訂單金額為10.78 億元,同比下降3.8%;2020Q2總訂單金額為15.52億元。 其中醫(yī)保信息化持續(xù)高速增長(zhǎng),同比增速分別為73%、92%;互聯(lián)網(wǎng)醫(yī)療訂單在一季度受影響較大,二季度實(shí)現(xiàn)高速增長(zhǎng),同比增速分別為-83%、115%。從訂單情況看,衛(wèi)寧健康、東華軟件、創(chuàng)業(yè)慧康、萬達(dá)信息等企業(yè)綜合實(shí)力較強(qiáng):  注:數(shù)據(jù)來源為中國政府采購網(wǎng)、中國政府采購招標(biāo)網(wǎng)、各省市省內(nèi)招標(biāo)網(wǎng)等 從醫(yī)療軟件區(qū)域訂單量占比來看,醫(yī)療信息化建設(shè)主要在經(jīng)濟(jì)較為發(fā)達(dá)的大城市廣泛應(yīng)用,未來會(huì)在中、小城市形成示范效應(yīng),帶動(dòng)醫(yī)療軟件產(chǎn)品需求的加速提升。 根據(jù)2016-2018年上半年行業(yè)訂單總額地區(qū)分布可以看出,除北上廣、浙江、江蘇等地區(qū)以外的其他地區(qū)訂單總額在逐年增加,2018年上半年已超50%,一線城市示范效應(yīng)已逐年顯著,未來信息化行業(yè)未來將在更廣泛地區(qū)開拓市場(chǎng)。  4、新技術(shù)應(yīng)用廣泛 市場(chǎng)向偏遠(yuǎn)地區(qū)擴(kuò)散 在醫(yī)療軟件行業(yè)發(fā)展趨勢(shì)方面,近年來新技術(shù)在各個(gè)領(lǐng)域應(yīng)用廣泛,與醫(yī)療軟件行業(yè)的結(jié)合會(huì)進(jìn)一步提升行業(yè)運(yùn)行效率。例如大數(shù)據(jù)、AI及物聯(lián)網(wǎng)等已經(jīng)在醫(yī)療軟件行業(yè)進(jìn)行較多布局。 因AI可以從根本上提高醫(yī)療生產(chǎn)力,提升醫(yī)療供給端的服務(wù)能力,在電子病歷、影像診斷、輔助診療、醫(yī)療機(jī)器人、個(gè)人健康大數(shù)據(jù)分析、精準(zhǔn)醫(yī)療等領(lǐng)域迅速滲透。段時(shí)間內(nèi),人工智能在醫(yī)療軟件行業(yè)主要應(yīng)用方向?yàn)橹悄茉\療、智能影像識(shí)別、智能影像識(shí)別。 物聯(lián)網(wǎng)涉及領(lǐng)域更加廣泛,例如在人員定位、無線醫(yī)療監(jiān)護(hù)、生命體征采集、醫(yī)藥產(chǎn)品管理、醫(yī)療器械管理、醫(yī)療垃圾處理和血液管理等。未來物聯(lián)網(wǎng)在醫(yī)療軟件行業(yè)應(yīng)用趨勢(shì)主要有三個(gè)方向,以醫(yī)療物聯(lián)網(wǎng)技術(shù)構(gòu)建出集診療、管理、決策為一體的綜合應(yīng)用服務(wù); 借助醫(yī)療物聯(lián)網(wǎng)技術(shù)、結(jié)合醫(yī)療應(yīng)用場(chǎng)景定制場(chǎng)景解決方案,解決特定需求;以醫(yī)療物聯(lián)網(wǎng)為核心構(gòu)建區(qū)域化平臺(tái)。  在應(yīng)用發(fā)展層面,我國醫(yī)療軟件行業(yè)將結(jié)合我國互聯(lián)網(wǎng)+醫(yī)療的發(fā)展方向和主要的發(fā)展需求,向智慧醫(yī)療、區(qū)塊鏈+醫(yī)療和DRGs醫(yī)改等方向轉(zhuǎn)變,并加強(qiáng)相關(guān)軟件產(chǎn)品在智慧醫(yī)療、遠(yuǎn)程醫(yī)療、移動(dòng)醫(yī)療及互聯(lián)網(wǎng)醫(yī)療等的應(yīng)用。 在醫(yī)療軟件產(chǎn)品層面,隨著我國醫(yī)療信息化水平的不斷提升,醫(yī)療軟件的產(chǎn)品將逐漸向著智能化、科學(xué)化、高效化、作便捷化等的方向轉(zhuǎn)變。 在市場(chǎng)發(fā)展層面,醫(yī)療軟件作為醫(yī)療信息化的重要組成部分,在國家及醫(yī)院等需求機(jī)構(gòu)的積極推動(dòng)下,國內(nèi)醫(yī)療軟件的市需求將不斷增加,同時(shí)其市場(chǎng)將呈現(xiàn)出以北、上、廣、深等一線城市深化發(fā)展逐步向二、三線城市延伸的市場(chǎng)發(fā)展趨勢(shì)。  5、醫(yī)療軟件助力戰(zhàn)“疫”,2021年前景廣闊 2020年初新冠肺炎疫情爆發(fā),一定時(shí)間內(nèi)加大了醫(yī)療壓力,而醫(yī)療軟件公司在此次疫情中扮演了重要角色,大量醫(yī)療軟件技術(shù)被用于抗疫一線。此次新冠肺炎疫情后,醫(yī)療軟件行業(yè)或?qū)⒂瓉磔^快發(fā)展。一線醫(yī)院的信息化建設(shè)、遠(yuǎn)程醫(yī)療平臺(tái)的建設(shè)、防疫信息系統(tǒng)的建設(shè)等。 受疫情的影響,全國將加速醫(yī)療軟件的需求和醫(yī)療信息化的建設(shè)及普及,未來互聯(lián)網(wǎng)醫(yī)療、醫(yī)院管理信息系統(tǒng)及醫(yī)院臨床信息系統(tǒng)將加速在國內(nèi)落地。 同時(shí),隨著全球范圍內(nèi)疫情的肆虐,促進(jìn)大眾對(duì)醫(yī)療信息化的認(rèn)知,也將會(huì)加速發(fā)展中國家醫(yī)療軟件的發(fā)展,全球及中國市場(chǎng)醫(yī)療軟件的需求空間較大。 更多數(shù)據(jù)及分析請(qǐng)參考于前瞻產(chǎn)業(yè)研究院發(fā)布的《中國醫(yī)療軟件行業(yè)發(fā)展前景預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研等解決方案。 |

【本文地址】

| 今日新聞 |

| 推薦新聞 |

| 專題文章 |