| 跨地區(qū)經(jīng)營(yíng),企業(yè)所得稅匯總納稅如何做?今天帶你學(xué)明白! | 您所在的位置:網(wǎng)站首頁 › 屬龍人宜配屬相 › 跨地區(qū)經(jīng)營(yíng),企業(yè)所得稅匯總納稅如何做?今天帶你學(xué)明白! |

跨地區(qū)經(jīng)營(yíng),企業(yè)所得稅匯總納稅如何做?今天帶你學(xué)明白!

|

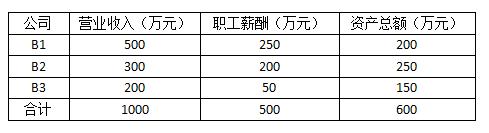

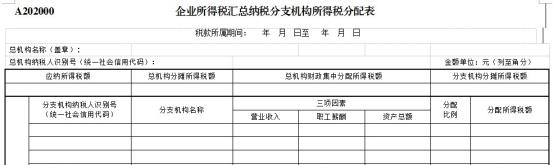

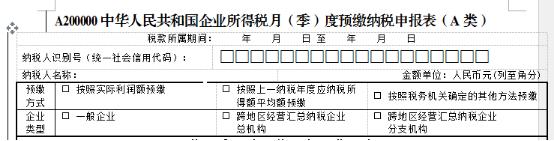

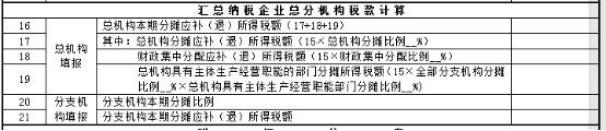

嗨,小企,聽說你遇到了難題,可以跟我說說嗎? 小編,我們公司成立了多家分公司,我們老板讓我去做企業(yè)所得稅匯總納稅備案,可我壓根兒不會(huì)呀!   這個(gè)簡(jiǎn)單,讓我來告訴你,你可要仔細(xì)聽好啦!  01 什么是企業(yè)所得稅匯總納稅? 居民企業(yè)在中國(guó)境內(nèi)跨地區(qū)(指跨省、自治區(qū)、直轄市和計(jì)劃單列市,下同)設(shè)立不具有法人資格分支機(jī)構(gòu)的,該居民企業(yè)為跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)。除另有規(guī)定外,匯總納稅企業(yè)實(shí)行“統(tǒng)一計(jì)算、分級(jí)管理、就地預(yù)繳、匯總清算、財(cái)政調(diào)庫”的企業(yè)所得稅征收管理辦法。 02 什么是二級(jí)分支機(jī)構(gòu)? 二級(jí)分支機(jī)構(gòu),是指匯總納稅企業(yè)依法設(shè)立并領(lǐng)取非法人營(yíng)業(yè)執(zhí)照(登記證書),且總機(jī)構(gòu)對(duì)其財(cái)務(wù)、業(yè)務(wù)、人員等直接進(jìn)行統(tǒng)一核算和管理的分支機(jī)構(gòu)。 03 總分支機(jī)構(gòu)匯總納稅如何備案? 總機(jī)構(gòu)應(yīng)將其所有二級(jí)及以下分支機(jī)構(gòu)信息報(bào)其所在地主管稅務(wù)機(jī)關(guān)備案,內(nèi)容包括分支機(jī)構(gòu)名稱、層級(jí)、地址、郵編、納稅人識(shí)別號(hào)及企業(yè)所得稅主管稅務(wù)機(jī)關(guān)名稱、地址和郵編。 分支機(jī)構(gòu)應(yīng)將其總機(jī)構(gòu)、上級(jí)分支機(jī)構(gòu)和下屬分支機(jī)構(gòu)信息報(bào)其所在地主管稅務(wù)機(jī)關(guān)備案,內(nèi)容包括總機(jī)構(gòu)、上級(jí)機(jī)構(gòu)和下屬分支機(jī)構(gòu)名稱、層級(jí)、地址、郵編、納稅人識(shí)別號(hào)及企業(yè)所得稅主管稅務(wù)機(jī)關(guān)名稱、地址和郵編。 特別注意: 安徽省國(guó)家稅務(wù)局 安徽省地方稅務(wù)局公告2013年第12號(hào)規(guī)定:上述備案信息發(fā)生變化的,除另有規(guī)定外,應(yīng)在內(nèi)容變化后30日內(nèi)報(bào)總機(jī)構(gòu)和分支機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)備案,并辦理變更稅務(wù)登記。分支機(jī)構(gòu)注銷稅務(wù)登記后15日內(nèi),總機(jī)構(gòu)應(yīng)將分支機(jī)構(gòu)注銷情況報(bào)所在地主管稅務(wù)機(jī)關(guān)備案,并辦理變更稅務(wù)登記。 04 跨省設(shè)立的非獨(dú)立核算分支機(jī)構(gòu)要申報(bào)嗎? 即使總分支機(jī)構(gòu)企業(yè)所得稅是匯總納稅,分支機(jī)構(gòu)仍需要按照相關(guān)規(guī)定就地報(bào)送企業(yè)所得稅申報(bào)表和其他相關(guān)資料并就地預(yù)繳企業(yè)所得稅。在一個(gè)納稅年度內(nèi),各分支機(jī)構(gòu)上一年度的年度財(cái)務(wù)報(bào)表(或年度財(cái)務(wù)狀況和營(yíng)業(yè)收支情況)原則上只需要報(bào)送一次。 05 不需要就地分?jǐn)偫U納的二級(jí)分支機(jī)構(gòu)有哪些? ●不具有主體生產(chǎn)經(jīng)營(yíng)職能,且在當(dāng)?shù)夭焕U納增值稅、營(yíng)業(yè)稅的產(chǎn)品售后服務(wù)、內(nèi)部研發(fā)、倉儲(chǔ)等匯總納稅企業(yè)內(nèi)部輔助性的二級(jí)分支機(jī)構(gòu),不就地分?jǐn)偫U納企業(yè)所得稅。 ●上年度認(rèn)定為小型微利企業(yè)的,其二級(jí)分支機(jī)構(gòu)不就地分?jǐn)偫U納企業(yè)所得稅。 ●新設(shè)立的二級(jí)分支機(jī)構(gòu),設(shè)立當(dāng)年不就地分?jǐn)偫U納企業(yè)所得稅。 ●當(dāng)年撤銷的二級(jí)分支機(jī)構(gòu),自辦理注銷稅務(wù)登記之日所屬企業(yè)所得稅預(yù)繳期間起,不就地分?jǐn)偫U納企業(yè)所得稅。 ●匯總納稅企業(yè)在中國(guó)境外設(shè)立的不具有法人資格的二級(jí)分支機(jī)構(gòu),不就地分?jǐn)偫U納企業(yè)所得稅。”  注釋: 匯總納稅企業(yè)當(dāng)年由于重組等原因從其他企業(yè)取得重組當(dāng)年之前已存在的二級(jí)分支機(jī)構(gòu),并作為本企業(yè)二級(jí)分支機(jī)構(gòu)管理的,該二級(jí)分支機(jī)構(gòu)不視同當(dāng)年新設(shè)立的二級(jí)分支機(jī)構(gòu),按本辦法規(guī)定計(jì)算分?jǐn)偛⒕偷乩U納企業(yè)所得稅。 匯總納稅企業(yè)內(nèi)就地分?jǐn)偫U納企業(yè)所得稅的總機(jī)構(gòu)、二級(jí)分支機(jī)構(gòu)之間,發(fā)生合并、分立、管理層級(jí)變更等形成的新設(shè)或存續(xù)的二級(jí)分支機(jī)構(gòu),不視同當(dāng)年新設(shè)立的二級(jí)分支機(jī)構(gòu),按本辦法規(guī)定計(jì)算分?jǐn)偛⒕偷乩U納企業(yè)所得稅。 06 分?jǐn)偙壤绾我?guī)定? 跨省匯總納稅企業(yè)按照《企業(yè)所得稅法》規(guī)定匯總計(jì)算的企業(yè)所得稅,包括預(yù)繳稅款和匯算清繳應(yīng)繳應(yīng)退稅款,50%在各分支機(jī)構(gòu)間分?jǐn)偅?50%由總機(jī)構(gòu)分?jǐn)偫U納。 總機(jī)構(gòu)應(yīng)按照上年度分支機(jī)構(gòu)的營(yíng)業(yè)收入、職工薪酬和資產(chǎn)總額三個(gè)因素計(jì)算各分支機(jī)構(gòu)分?jǐn)偹枚惪畹谋壤?三級(jí)及以下分支機(jī)構(gòu),其營(yíng)業(yè)收入、職工薪酬和資產(chǎn)總額統(tǒng)一計(jì)入二級(jí)分支機(jī)構(gòu);三因素的權(quán)重依次為0.35、0.35、0.30。 計(jì)算公式: 某分支機(jī)構(gòu)分?jǐn)偙壤?(該分支機(jī)構(gòu)營(yíng)業(yè)收入/各分支機(jī)構(gòu)營(yíng)業(yè)收入之和)×0.35+(該分支機(jī)構(gòu)職工薪酬/各分支機(jī)構(gòu)職工薪酬之和)×0.35+(該分支機(jī)構(gòu)資產(chǎn)總額/各分支機(jī)構(gòu)資產(chǎn)總額之和)×0.30 例子:某A公司總部位于B省,下有三個(gè)分支機(jī)構(gòu)B1、B2和B3,分別在B省、C省D市、C省D市E縣,其余條件適用總分機(jī)構(gòu)匯總納稅政策。2020年度財(cái)務(wù)報(bào)告中,B1公司營(yíng)業(yè)收入500萬元、職工薪酬250萬元、資產(chǎn)總額200萬元;B2公司營(yíng)業(yè)收入300萬元、職工薪酬200萬元、資產(chǎn)總額250萬元;B3公司營(yíng)業(yè)收入200萬元、職工薪酬50萬元、資產(chǎn)總額150萬元。若2020年該公司應(yīng)納稅所得額1000萬元,總、分公司均適用25%的稅率,則總、分公司應(yīng)分?jǐn)偟钠髽I(yè)所得稅稅款各是多少? 2020年各分支機(jī)構(gòu)三要素情況如下表所示:  計(jì)算: 第一步:A公司統(tǒng)一計(jì)算全部應(yīng)納稅所得額:1000萬元 第二步:劃分應(yīng)納稅所得額:A公司分?jǐn)倯?yīng)納稅所得額=1000×50%=500萬元;各分公司分?jǐn)倯?yīng)納稅所得額=1000×50%=500萬元 第三步:計(jì)算各分公司應(yīng)分?jǐn)偙壤?總機(jī)構(gòu)應(yīng)按照上年度分支機(jī)構(gòu)的營(yíng)業(yè)收入、職工薪酬和資產(chǎn)總額三個(gè)因素計(jì)算各分支機(jī)構(gòu)分?jǐn)偹枚惪畹谋壤蝗蛩貦?quán)重分別為0.35、0.35、0.30。 B1公司分?jǐn)偙壤?(500/1000)*0.35+(250/500)*0.35+(200/600)*0.30=0.45; B2公司分?jǐn)偙壤?(300/1000)*0.35+(200/500)*0.35+(250/600)*0.30=0.37; B3公司分?jǐn)偙壤?(200/1000)*0.35+(50/500)*0.35+(150/600)*0.30=0.18 第四步:計(jì)算各公司應(yīng)分?jǐn)倯?yīng)納稅所得額:B1公司應(yīng)納稅所得額=500*0.45=225(萬元);B2公司應(yīng)納稅所得額=500*0.37=185(萬元);B3公司應(yīng)納稅所得額=500*0.18=90(萬元)。  注釋: 安徽省國(guó)家稅務(wù)局 安徽省地方稅務(wù)局公告2013年第12號(hào)規(guī)定:省內(nèi)跨市的總機(jī)構(gòu)或某分支機(jī)構(gòu)的分?jǐn)偙壤?[(該機(jī)構(gòu)營(yíng)業(yè)收入÷總機(jī)構(gòu)和各分支機(jī)構(gòu)營(yíng)業(yè)收入之和)×0.35+(該機(jī)構(gòu)職工薪酬÷總機(jī)構(gòu)和各分支機(jī)構(gòu)職工薪酬總額之和)×0.35+(該機(jī)構(gòu)資產(chǎn)總額÷總機(jī)構(gòu)和各分支機(jī)構(gòu)資產(chǎn)總額之和)×0.30]×100% 如果總機(jī)構(gòu)按上述辦法計(jì)算分?jǐn)偟谋壤_(dá)不到25%的,按25%計(jì)算,剩余75%部分再在各分支機(jī)構(gòu)之間分?jǐn)偂?/p> 某分支機(jī)構(gòu)分?jǐn)偙壤?[(該分支機(jī)構(gòu)營(yíng)業(yè)收入/各分支機(jī)構(gòu)營(yíng)業(yè)收入之和)×0.35+(該分支機(jī)構(gòu)職工薪酬/各分支機(jī)構(gòu)職工薪酬總額之和)×0.35+(該分支機(jī)構(gòu)資產(chǎn)總額/各分支機(jī)構(gòu)資產(chǎn)總額之和)×0.30] ×75% 07 分?jǐn)偙壤梢哉{(diào)整嗎? 分支機(jī)構(gòu)分?jǐn)偙壤唤?jīng)確定后,除出現(xiàn)如下三種情況,當(dāng)年不作調(diào)整: ●當(dāng)年撤銷的二級(jí)分支機(jī)構(gòu),自辦理注銷稅務(wù)登記之日所屬企業(yè)所得稅預(yù)繳期間起,不就地分?jǐn)偫U納企業(yè)所得稅。 ●匯總納稅企業(yè)當(dāng)年由于重組等原因從其他企業(yè)取得重組當(dāng)年之前已存在的二級(jí)分支機(jī)構(gòu),并作為本企業(yè)二級(jí)分支機(jī)構(gòu)管理的,該二級(jí)分支機(jī)構(gòu)不視同當(dāng)年新設(shè)立的二級(jí)分支機(jī)構(gòu),按本辦法規(guī)定計(jì)算分?jǐn)偛⒕偷乩U納企業(yè)所得稅。 ●匯總納稅企業(yè)內(nèi)就地分?jǐn)偫U納企業(yè)所得稅的總機(jī)構(gòu)、二級(jí)分支機(jī)構(gòu)之間,發(fā)生合并、分立、管理層級(jí)變更等形成的新設(shè)或存續(xù)的二級(jí)分支機(jī)構(gòu),不視同當(dāng)年新設(shè)立的二級(jí)分支機(jī)構(gòu),按本辦法規(guī)定計(jì)算分?jǐn)偛⒕偷乩U納企業(yè)所得稅。 08 使用什么申報(bào)表進(jìn)行年度納稅申報(bào)? 分支機(jī)構(gòu)除報(bào)送企業(yè)所得稅年度納稅申報(bào)表(只填列部分項(xiàng)目)外,還應(yīng)報(bào)送經(jīng)總機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)受理的匯總納稅企業(yè)分支機(jī)構(gòu)所得稅分配表、分支機(jī)構(gòu)的年度財(cái)務(wù)報(bào)表(或年度財(cái)務(wù)狀況和營(yíng)業(yè)收支情況)和分支機(jī)構(gòu)參與企業(yè)年度納稅調(diào)整情況的說明。  分支機(jī)構(gòu)參與企業(yè)年度納稅調(diào)整情況的說明,可參照企業(yè)所得稅年度納稅申報(bào)表附表“納稅調(diào)整項(xiàng)目明細(xì)表”中列明的項(xiàng)目進(jìn)行說明,涉及需由總機(jī)構(gòu)統(tǒng)一計(jì)算調(diào)整的項(xiàng)目不進(jìn)行說明。 國(guó)家稅務(wù)總局公告2020年第12號(hào))附件的規(guī)定:“執(zhí)行《跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)所得稅征收管理辦法》(國(guó)家稅務(wù)總局公告2012年第57號(hào)發(fā)布,2018年第31號(hào)修改)的跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)的分支機(jī)構(gòu),除預(yù)繳納稅申報(bào)時(shí)填報(bào)外,在年度納稅申報(bào)時(shí)也填報(bào)本表。省(自治區(qū)、直轄市和計(jì)劃單列市)稅務(wù)機(jī)關(guān)對(duì)僅在本省(自治區(qū)、直轄市和計(jì)劃單列市)內(nèi)設(shè)立不具有法人資格分支機(jī)構(gòu)的企業(yè),參照《跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)所得稅征收管理辦法》征收管理的,企業(yè)的分支機(jī)構(gòu)在除預(yù)繳納稅申報(bào)時(shí)填報(bào)外,在年度納稅申報(bào)時(shí)也填報(bào)本表。” 分支機(jī)構(gòu)僅填寫A20000表,勾選表中“預(yù)繳方式”、“企業(yè)類型”后,填報(bào)第20行(分支機(jī)構(gòu)本期分?jǐn)偙壤?1行(分支機(jī)構(gòu)本期分?jǐn)倯?yīng)補(bǔ)(退)所得稅額)。   來源:國(guó)家稅務(wù)總局池州市稅務(wù)局 原標(biāo)題:《跨地區(qū)經(jīng)營(yíng),企業(yè)所得稅匯總納稅如何做?今天帶你學(xué)明白!》 閱讀原文 |

【本文地址】