| 2022年P(guān)MOLED顯示面板行業(yè)市場上下游產(chǎn)業(yè)鏈發(fā)展規(guī)模分析預測及投資競爭戰(zhàn)略 | 您所在的位置:網(wǎng)站首頁 › 屬鼠配屬龍的好不好呀 › 2022年P(guān)MOLED顯示面板行業(yè)市場上下游產(chǎn)業(yè)鏈發(fā)展規(guī)模分析預測及投資競爭戰(zhàn)略 |

2022年P(guān)MOLED顯示面板行業(yè)市場上下游產(chǎn)業(yè)鏈發(fā)展規(guī)模分析預測及投資競爭戰(zhàn)略

|

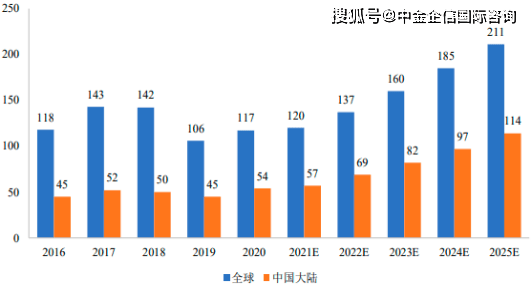

根據(jù)中金企信統(tǒng)計數(shù)據(jù),2019年全球PMOLED顯示面板出貨量為1.1億片,2020年雖然有新冠肺炎疫情影響,但由于醫(yī)療領(lǐng)域需求激增,出貨量小幅增長至約1.2億片規(guī)模。近兩年P(guān)MOLED在智能穿戴市場份額出現(xiàn)下降,造成出貨量較2017和2018年高點有所回落。未來隨著5G/AIoT發(fā)展以及智能家居概念得到普及,智能家用電器顯示屏市場和智能門鎖顯示屏市場將持續(xù)快速發(fā)展,同時疫情使得人們對健康關(guān)注度持續(xù)上升,預計家用醫(yī)療等市場也將開始發(fā)力,上述各下游領(lǐng)域的快速發(fā)展將有望帶動PMOLED為代表的中小尺寸顯示產(chǎn)品的持續(xù)需求。預計2025年P(guān)MOLED顯示面板出貨量將提升至約2.1億片,2020-2025年年均增幅為12.5%。 2016-2025年全球PMOLED顯示面板出貨量分析

數(shù)據(jù)統(tǒng)計:中金企信國際咨詢 (3)下游各行業(yè)的市場需求將推動PMOLED進一步發(fā)展: 如果將OLED比作LCD,PMOLED就如同STN-LCD,而AMOLED就如同TFT-LCD。PMOLED無需TFT作為基板、生產(chǎn)成本低、開模費用低、生產(chǎn)工藝成熟,由電流控制灰階、分辨率、畫質(zhì)表現(xiàn),產(chǎn)品主要為單色和多色,多集中于低分辨率小尺寸市場,適用于定制化產(chǎn)品開發(fā)。AMOLED色域?qū)挕⒎直媛瘦^高,適用尺寸較廣,最大可達電視面板需求,但生產(chǎn)工藝復雜、生產(chǎn)成本高、開模費用高,多用于標準化產(chǎn)品的大批量生產(chǎn)。 鑒于PMOLED具有上述特性,其下游領(lǐng)域呈現(xiàn)應(yīng)用場景靈活、行業(yè)集中度較低的特征,與AMOLED下游行業(yè)主要集中于手機面板和電視面板的市場分布形成鮮明對比。根據(jù)統(tǒng)計數(shù)據(jù),全球PMOLED前四大應(yīng)用場景為智能家居顯示屏、車載工控、醫(yī)療顯示屏和穿戴顯示屏。2020年全球PMOLED市場規(guī)模為2.29億美元,預計2025年全球PMOLED市場規(guī)模為3.77億美元,2020-2025年年均增幅為10.5%。 中金企信國際咨詢公布的《2022-2028年中國工控儀表行業(yè)市場發(fā)展現(xiàn)狀及投資前景預測報告》 2017-2025年全球PMOLED顯示面板市場規(guī)模分析 單位:百萬美元

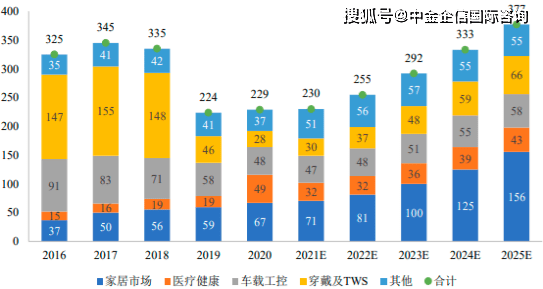

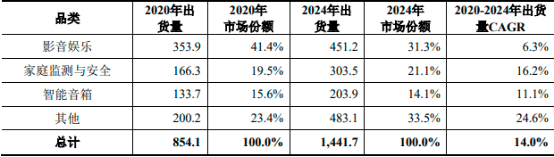

數(shù)據(jù)統(tǒng)計:中金企信國際咨詢 PMOLED發(fā)展已到成熟期,成為常規(guī)化顯示手段,可以靈活應(yīng)用于各個行業(yè),同時各個行業(yè)對于PMOLED的需求也隨著時代的發(fā)展而不斷變化。其發(fā)展初期恰逢MP3廣泛使用時期,因此下游市場對PMOLED產(chǎn)品需求旺盛。2014年至2018年,以手環(huán)為主的智能穿戴產(chǎn)品的爆發(fā)同樣也促進了行業(yè)發(fā)展。2020年新冠疫情在全球蔓延,PMOLED主要增長點則體現(xiàn)在醫(yī)療健康領(lǐng)域。未來隨著5G/AIoT的發(fā)展,家用電器及智能家居、醫(yī)療健康、工控儀表等市場的擴張將有望帶動以PMOLED為代表的小屏幕市場再次發(fā)展。 ①家用電器市場發(fā)展分析:家用電器市場規(guī)模龐大,未來將繼續(xù)朝著智能化、精品化和重設(shè)計方向發(fā)展。以空調(diào)、冰箱為主的傳統(tǒng)白電產(chǎn)品和以烤箱、電磁爐、洗碗機、空氣凈化器等為主的小家電產(chǎn)品在智能化升級的過程中均有安裝小尺寸顯示面板的需求。此外,包括智能臺燈、智能門鎖、智能音箱在內(nèi)的新型智能家居設(shè)備逐步崛起,同樣需要顯示屏幕為其提供交互信息平臺。 PMOLED主要應(yīng)用于3寸以下的顯示面板市場,與STN-LCD技術(shù)相比,具有對比度高、亮度高、工作環(huán)境(溫度、濕度)適用度廣等優(yōu)勢;與AMOLED相比,具備在小尺寸領(lǐng)域內(nèi)的成本優(yōu)勢和量產(chǎn)優(yōu)勢。因此,PMOLED在家用電器顯示面板方面的應(yīng)用具有較強優(yōu)勢。 對于下游的品牌廠商而言,應(yīng)用PMOLED顯示屏僅需增加小部分成本,但能夠較大幅度提升產(chǎn)品的外在觀感,進而提升產(chǎn)品附加值。根據(jù)預測,全球家電市場PMOLED顯示面板的滲透率將逐步增加,從而助推PMOLED顯示面板的持續(xù)需求。目前,部分家電廠商已逐步使用PMOLED顯示面板,其中包括三星、海爾、小米等知名品牌,應(yīng)用領(lǐng)域包括空調(diào)、冰箱、烤箱、智能音箱、電磁爐、洗碗機、空氣凈化器等白電、小家電和智能家居產(chǎn)品,可以預見家電行業(yè)智能化等升級迭代需求將進一步驅(qū)動PMOLED行業(yè)發(fā)展。 A.白電市場表現(xiàn)穩(wěn)定,未來景氣度向好:從空調(diào)市場來看,新冠疫情的發(fā)生也推進了國內(nèi)消費理念的升級。消費者對室內(nèi)空氣健康的關(guān)注度明顯提升,具有新風、凈化、防塵、高溫除菌、可拆洗等功能的健康空調(diào)熱度提高。除健康因素外,消費者對產(chǎn)品的舒適、智能功能的關(guān)注也在提升,空調(diào)產(chǎn)品正朝著更健康、更智能的方向快速發(fā)展。總體而言,在國內(nèi)經(jīng)濟和房地產(chǎn)市場的穩(wěn)定恢復之下,空調(diào)行業(yè)的新增需求也將持續(xù)保持。2020年和2021年中國空調(diào)銷量分別為5,134萬臺和5,905萬臺,銷售額則分別達到1,545億元和1,953億元。 從冰箱市場來看,作為家庭食材存儲和管理的核心家電,冰箱的需求更為剛性。在復雜的外部環(huán)境下,冰箱產(chǎn)業(yè)的穩(wěn)定性相對較強。2020年中國冰箱零售額達900億元,銷量達3,256萬臺,預計2021年零售額增長2.3%,零售量增長2.0%。除此之外,全球范圍內(nèi)的冰箱產(chǎn)能對中國市場依賴度顯著提高,海關(guān)總署數(shù)據(jù)顯示,2020年冰箱出口量同比增長35.6%。預計未來中國冰箱市場將持續(xù)處于高保有量狀態(tài),盡管存在低價競爭和短期價格下降的可能,但是其有助于市場需求的快速釋放,長期而言冰箱行業(yè)將持續(xù)穩(wěn)步發(fā)展。 B.小家電線上銷售增加,跨境電商驅(qū)動出口:受到新冠疫情影響,居家防疫使烹飪及清潔殺菌類小家電產(chǎn)品銷量在線上渠道呈現(xiàn)了較高景氣度,而在終端客流量減少等因素影響下,線下渠道受到?jīng)_擊比較明顯。整體來看,小家電在不同渠道表現(xiàn)不同,整體呈現(xiàn)分化的態(tài)勢。2020年廚房小家電11個品類總零售額566.3億元,同比下降11.3%,其中線上零售額366.0億元,同比提升9.4%。 此外,跨境電商已逐步發(fā)展成為外貿(mào)的重要方式,未來市場空間廣闊。2020年,在疫情推動下,我國跨境出口迎來加速發(fā)展,國內(nèi)小家電自主品牌亦順勢加碼布局。目前我國家電自主品牌研發(fā)創(chuàng)新能力得到提升,未來有望憑借日益增強的產(chǎn)品競爭力享受海外線上渠道快速增長的紅利。 C.全球智能家居市場增長強勁:根據(jù)預測,盡管2020年疫情對世界經(jīng)濟造成了嚴重沖擊,但智能家居市場仍保持了相當?shù)脑鲩L勢頭,且未來隨著消費重點從度假、旅游、外出就餐等其他領(lǐng)域轉(zhuǎn)移,智能家居市場將得到進一步發(fā)展。 預計2020年全球智能家居設(shè)備出貨量為8.54億臺,同比增長4.1%,2024年全球智能家居設(shè)備出貨量為14.41億臺,2020-2024年復合增長率為14%。其中,影音娛樂類智能家居包括智能電視、交互網(wǎng)絡(luò)電視等,預計2020年、2024年出貨量分別為3.54億臺、4.51億臺;家庭監(jiān)測與安全類智能家居包括智能攝像頭、智能門鈴和門鎖等,預計2020年、2024年出貨量分別為1.66億臺、3.04億臺;智能音箱作為廣受市場認可的智能家居產(chǎn)品,預計2020年、2024年出貨量分別為1.34億臺、2.04億臺,2020-2024年復合增長率達到11.1%。 2020-2024年智能家居設(shè)備出貨量及市場份額分析 單位:百萬臺

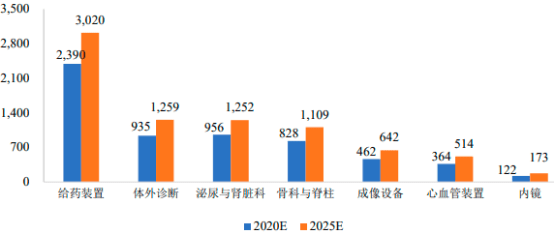

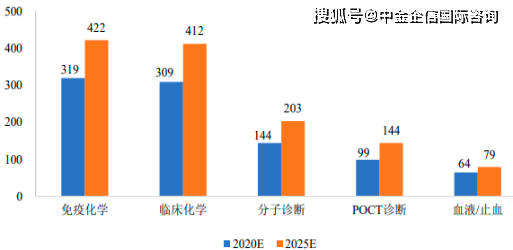

數(shù)據(jù)統(tǒng)計:中金企信國際咨詢 ②醫(yī)療健康市場發(fā)展分析:隨著人口的不斷增長,全球人口老齡化程度逐漸提高,以及發(fā)展中國家經(jīng)濟的增長,長期來看全球范圍內(nèi)醫(yī)療器械市場將持續(xù)增長。醫(yī)療器械產(chǎn)品種類繁多,根據(jù)終端客戶和使用場景不同,可分為給藥裝置、體外診斷、圖像儀器、骨科醫(yī)療器械等類別。根據(jù)中金企信統(tǒng)計數(shù)據(jù),全球2025年醫(yī)療器械市場規(guī)模將達到7,969.11億美元。 2020-2025年全球各類醫(yī)療器械市場規(guī)模分析 單位:億美元

數(shù)據(jù)統(tǒng)計:中金企信國際咨詢 常見家用醫(yī)療器械屬于體外診斷器械中的POCT設(shè)備(即時檢驗設(shè)備),包括電子血氧儀、電子血壓計、制氧機以及各種理療、康復儀器設(shè)備。家用醫(yī)療器械的顯示屏功能以快速呈現(xiàn)數(shù)據(jù)為主,目前PMOLED顯示屏已憑借其面板結(jié)構(gòu)簡單、制程容易、響應(yīng)速度極快且成本低廉等優(yōu)勢,被廣泛應(yīng)用于家用醫(yī)療器械。因此,擁有信息顯示需求的醫(yī)療器械行業(yè)發(fā)展將帶動PMOLED顯示產(chǎn)品的持續(xù)需求。 中金企信國際咨詢公布的《2022-2028年中國工業(yè)自動控制系統(tǒng)裝置市場分析及投資戰(zhàn)略研究預測可行性報告》 根據(jù)中金企信統(tǒng)計數(shù)據(jù),目前全球體外診斷市場已經(jīng)進入穩(wěn)步發(fā)展階段,預計未來將保持6%左右的速度穩(wěn)步增長,其中POCT設(shè)備增長率稍高于整體體外診斷市場,約為7.8%。預計2025年全球體外診斷市場規(guī)模將達1,259.21億美元,其中POCT設(shè)備市場規(guī)模約為143.73億美元。 2020-2025年全球各類體外診斷器市場規(guī)模分析

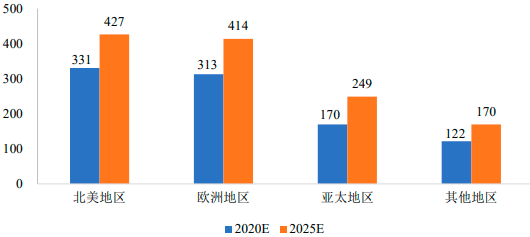

數(shù)據(jù)統(tǒng)計:中金企信國際咨詢 目前,亞太地區(qū)已成為全球增長最快的醫(yī)療器械市場,未來醫(yī)療器械市場有望受益于消費升級和人口老齡化帶來的中國居民人均醫(yī)療保健支出的提升,2030年健康中國規(guī)劃等強有力政策也將持續(xù)帶動醫(yī)療器械行業(yè)發(fā)展。根據(jù)中金企信統(tǒng)計與預測,2025年亞太醫(yī)療器械市場規(guī)模將達249.16億美元。 2020-2025年全球球各地區(qū)體外診斷器市場規(guī)模分析

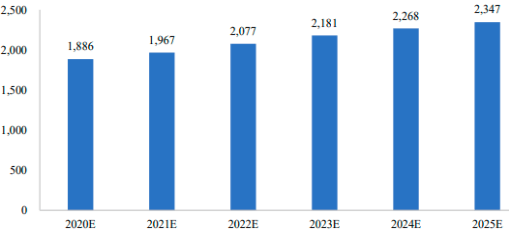

數(shù)據(jù)統(tǒng)計:中金企信國際咨詢 ③工控儀表市場發(fā)展分析:工控儀表品類眾多、單品數(shù)量較少、所處工作環(huán)境復雜,且功能性顯示屏無需呈現(xiàn)色彩艷麗的效果。PMOLED具備定制化、生產(chǎn)成本低、工作環(huán)境(溫度、濕度)適用度廣等優(yōu)勢,可極大地適用于工控儀表對于數(shù)據(jù)顯示的需求。相較而言,AMOLED技術(shù)定制化開模費用高,色彩艷麗但成本較高;LCD技術(shù)的背光而非自發(fā)光的原理使其在強光環(huán)境及側(cè)面視角下難以識別顯示內(nèi)容,無法很好地滿足工控顯示的需求。因此,PMOLED產(chǎn)品在環(huán)境適用性、閱讀便利性、成本控制、量產(chǎn)等方面具有較強優(yōu)勢,未來有望在工控顯示領(lǐng)域占據(jù)更加重要的地位。 隨著“工業(yè)4.0”及“工業(yè)互聯(lián)”的快速發(fā)展,顯示產(chǎn)品在工控儀器儀表及裝備制造業(yè)中的需求持續(xù)擴大,工控顯示產(chǎn)品快速發(fā)展。儀器儀表可以分為通用型儀器儀表和專用儀器儀表,其中工業(yè)自動控制系統(tǒng)裝置屬于通用型儀器儀表。根據(jù)中金企信統(tǒng)計與預測,2020年中國工業(yè)自動控制系統(tǒng)裝置行業(yè)市場規(guī)模將達1,886億元,隨著中國制造2025的穩(wěn)步推進,預計2025年中國工業(yè)自動控制系統(tǒng)裝置行業(yè)市場規(guī)模將達2,347億元。 2020-2025年中國工業(yè)自動控制系統(tǒng)裝置行業(yè)市場規(guī)模分析

數(shù)據(jù)統(tǒng)計:中金企信國際咨詢返回搜狐,查看更多 |

【本文地址】

| 今日新聞 |

| 推薦新聞 |

| 專題文章 |