| 十張圖解析OYO酒店在中國快速崛起的背后之道 | 您所在的位置:網(wǎng)站首頁 › 屬雞和馬相配婚姻如何相配嗎 › 十張圖解析OYO酒店在中國快速崛起的背后之道 |

十張圖解析OYO酒店在中國快速崛起的背后之道

|

當前位置: 前瞻產(chǎn)業(yè)研究院 ?

經(jīng)濟學人 ?

研究員專欄

十張圖解析OYO酒店在中國快速崛起的背后之道

U

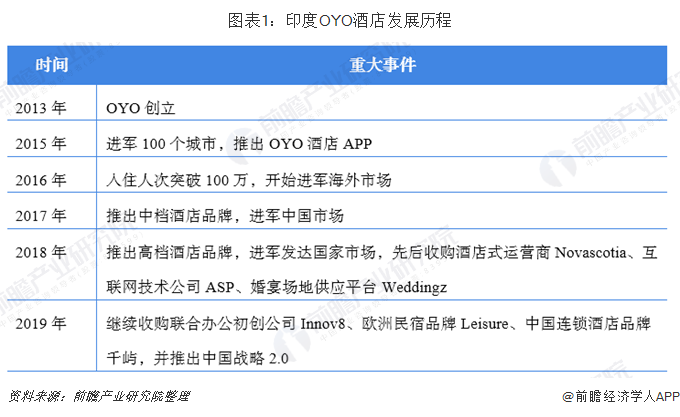

V 2013年,OYO酒店成立于印度;于2017年正式進軍中國市場。僅僅一年時間,OYO酒店在中國開出5656家門店、27萬間房,超過格林酒店,于2018年底成為國內(nèi)第四大酒店集團,令原有酒店市占率回落至43.2%,對內(nèi)資酒店市場造成一定沖擊。OYO酒店利用創(chuàng)新型運營模式成就其快速擴張,但在其發(fā)展背后仍面臨一系列問題。 國內(nèi)經(jīng)濟型酒店遇擴張瓶頸,OYO入局點燃戰(zhàn)火 OYO酒店2013年成立于印度,目前是南亞最大連鎖酒店品牌。印度旅游及酒店行業(yè)發(fā)展分化明顯,占據(jù)印度人口90%以上的中低端酒店消費市場巨大,但對應(yīng)的廉價酒店衛(wèi)生及服務(wù)品質(zhì)差,這就為OYO的整合與發(fā)展提供了市場契機。

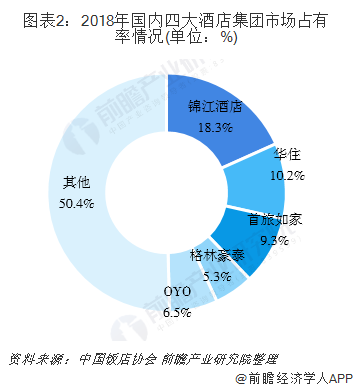

相比于中高端酒店市場的熱火朝天,國內(nèi)經(jīng)濟型酒店的熱度明顯降低,在一二線城市物業(yè)和人力成本持續(xù)上漲的情況下,經(jīng)濟型酒店的利潤空間已經(jīng)被極大壓縮,加之大城市客源開始更加注重住宿品質(zhì),因此無論從供給還是需求層面,相比于利潤有限、服務(wù)有限的經(jīng)濟型酒店,中高端酒店更適合一二線城市。 在國內(nèi)三四線城市,零散的單體單體占據(jù)了行業(yè)的大部分市場,傳統(tǒng)連鎖酒店的加盟費用動輒上百萬,高加盟門檻令單體酒店業(yè)主望而卻步,成為了連鎖品牌整合市場的障礙,因此經(jīng)濟型酒店在三四線城市的擴張速度也逐漸趨緩。 2017年末,OYO進入中國市場,一年開出5656家門店、27萬間房,超過格林酒店,于2018年底成為國內(nèi)第四大酒店集團,令原有酒店市占率回落至43.2%,對內(nèi)資酒店市場造成一定沖擊。目前,OYO酒店已在中國地區(qū)開出超過10000家門店和50萬間房,超過華住、首旅如家,成為規(guī)模僅次于錦江的全國第二大酒店集團。

OYO酒店在中國之所以能夠取得快速發(fā)展,主要有兩個方面原因:一方面是中國酒店行業(yè)當前的格局為其提供了空間;另一方面OYO酒店自身的運營模式契合了中國小體量單體酒店及廉價酒店消費者的需求。 從行業(yè)角度來看,OYO填補了中國酒店行業(yè)的空白市場。OYO所開展的酒店加盟業(yè)務(wù)聚焦低線市場、小體量單體酒店,這塊業(yè)務(wù)的巨頭關(guān)注度低。從參與主體來說,酒店業(yè)務(wù)可以分為單體酒店和連鎖酒店集團,單體酒店是連鎖酒店的潛在加盟對象,同時雙方在住宿市場也有直接的用戶競爭。傳統(tǒng)的在線旅游(OTA)平臺則為市場上各類酒店提供導流服務(wù),并從流量中提取一定比例傭金。

OYO自成立到現(xiàn)在共進行了10輪融資,日本軟銀、紅杉資本、光速創(chuàng)投、滴滴、華住等巨頭都對OYO進行投資,目前累計融資額達16.5億美元。2018年OYO獲得了由軟銀領(lǐng)投、光速資本、紅杉資本等知名投資機構(gòu)參投的10億美元E輪融資,其中6億美元投入到中國市場。 從渠道增量及資金儲備兩方面來看,OYO的裂變速度還將進一步提升。正因為背后擁有雄厚的資金支持,OYO才得以迅速通過“零加盟費”的方式整合單體酒店,完成對于國內(nèi)其他酒店集團而言心有余而力不足的收編任務(wù)。

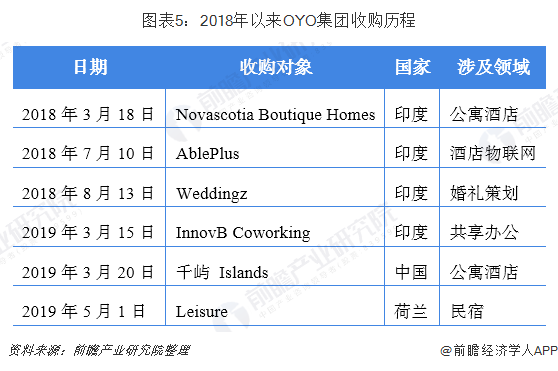

除了通過融資來進行業(yè)務(wù)的整合,OYO集團還通過頻繁的收購來進行業(yè)務(wù)整合。自2018年集團開始開打全球范圍內(nèi)收購組合拳,相繼收購酒店、物聯(lián)網(wǎng)、婚禮策劃等領(lǐng)域的印度公司。2019年公司融資規(guī)模不斷擴大,收購進程亦開始提速,接連收購本土聯(lián)合辦公Innov8、中國住宿品牌“千嶼”、阿姆斯特丹民宿品牌Leisure。目前集團版圖涉及住宿、OTA、聯(lián)合辦公、物聯(lián)網(wǎng)、婚宴服務(wù)和外賣平臺等等,打造旅游生態(tài)聚合平臺的意圖明顯。

相比于集團層面的全市場格局,OYO在中國的發(fā)展仍處于專注自身酒店規(guī)模擴張的階段,未來的戰(zhàn)略定位究竟是在線旅游聚合平臺還是依舊為酒店庫存運營商,仍不得而知。目前OYO集團也在中國地區(qū)積極推廣公司自有的APP和小程序,希望擴展自有渠道的預(yù)訂比例。然而國內(nèi)OTA市場正呈現(xiàn)一超多強的局面,行業(yè)集中度高,從GMV口徑衡量,2018年國內(nèi)OTA市場CR4高達70.8%,各大平臺在酒店產(chǎn)業(yè)鏈條中話語權(quán)較高,致使OYO不得不支付巨額通道費換取OTA的流量支持,公司或許不愿以聚合平臺的身份與國內(nèi)OTA巨頭展開正面競爭。 藍海戰(zhàn)略+模式創(chuàng)新,成就OYO的快速擴張 OYO的主要目標是低端的單體酒店,消費區(qū)間在200元以下,客房數(shù)小于80間,且為非品牌化酒店。因此OYO與傳統(tǒng)連鎖酒店集團形成差異化競爭。 OYO布局低端單體酒店的原因主要包括三個方面:一是中國的低端單體酒店市場規(guī)模龐大:截至2019年4月,占房量48%的酒店類住宿業(yè)設(shè)施都是70間以下的中小型設(shè)施;二是低端單體酒店的加盟整合市場是一片藍海:低端單體酒店存在過于分散、質(zhì)量不齊等問題,且中國連鎖酒店龍頭的加盟門檻高,單體酒店業(yè)主一般難以承受。而華住、錦江、首旅等酒店巨頭將戰(zhàn)略重心放在中高端酒店市場,并未重視低端單體酒店。OYO通過其輕加盟的模式,切入這一片藍海市場,挖掘單體酒店市場紅利。

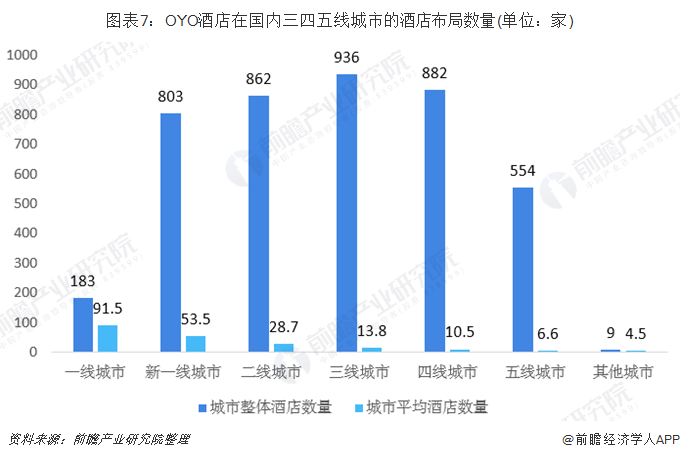

三是下沉至三四五線城市,滿足長尾需求:中國消費差異化程度高,三四五線城市的消費潛力正在逐步釋放,推動廉價優(yōu)質(zhì)酒店需求增長。OYO酒店的定價在200元以下,主要針對三四五線城市的消費者,滿足長尾市場需求。截至目前,OYO基本完成從四線城市到新一線城市布局,挖掘巨大的消費力。

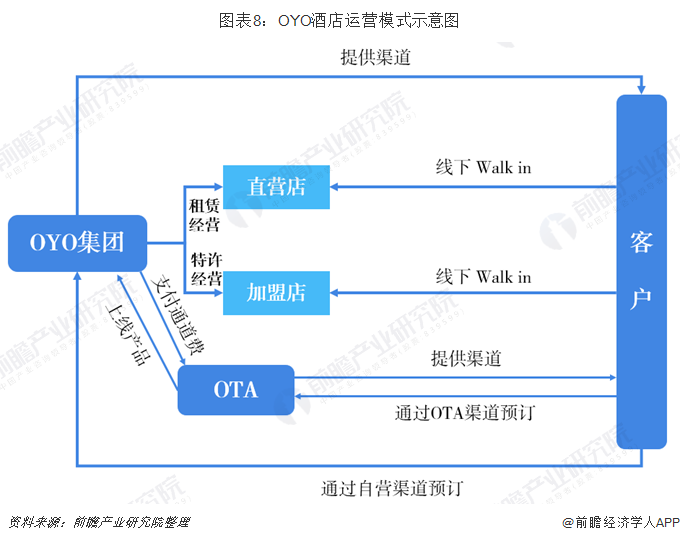

在運營模式上,OYO集團業(yè)務(wù)供給端以加盟為主,直營店體量較小。 直營店采取租賃經(jīng)營的模式,由OYO酒店方面直接派出負責人進行門店經(jīng)營和管理。加盟店采用特許經(jīng)營的輕加盟模式,即零加盟費地吸納單體酒店,保留酒店自身特點,省去大額硬裝改造費用,統(tǒng)一鋪設(shè)布草軟裝,幫助業(yè)主標準化運營管理。酒店銷售端分為線上和線下兩類渠道。線上銷售包括客戶通過OYO自營渠道或OTA等第三方平臺公司進行預(yù)訂,線下銷售即客戶直接進店消費。

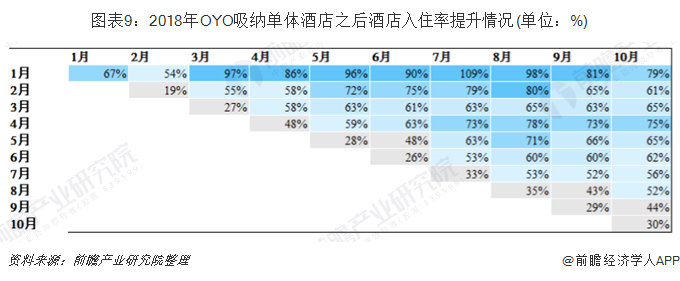

在盈利模式方面,集團以低價帶量升,提升綜合RevPar。 OYO目標酒店多以中小甚至微型單體酒店,整體入住率和平均房價較低,也正因如此,這些酒店經(jīng)一定標準化、品牌連鎖化提升后,經(jīng)濟效益和RevPar的提升潛力更高。OYO通過幫助加盟商提升RevPar,進而從營業(yè)額中抽取傭金。考慮到OYO酒店加盟不收費,僅收取3%-8%的酒店營業(yè)額作為傭金,因此提高加盟酒店的營收成為OYO實現(xiàn)盈虧平衡的關(guān)鍵。 OYO集團內(nèi)部統(tǒng)計數(shù)據(jù)顯示,在吸納單體酒店加盟之后,通過多手段的優(yōu)化措施,90天后酒店入住率將翻一倍。優(yōu)化措施中包括門頭更新、動態(tài)定價管理、PMS系統(tǒng)優(yōu)化等等,而降低房價為其中最直接有效的措施,降價后的房價與周邊連鎖酒店形成顯著的價格差異,通過價格優(yōu)勢吸引客流,并相應(yīng)地提高RevPar。

雖然增長速度驚人,但仍面臨一系列問題 盡管OYO集團在短短的兩年內(nèi)憑借差異化的競爭手段在中國實現(xiàn)快速崛起,但仍面臨一系列問題。一是集團服務(wù)品質(zhì)還需繼續(xù)提升,OYO產(chǎn)品特性為成本低、品控寬松,在快速占領(lǐng)市場的同時也有可能帶來住宿體驗的下滑;二是集團盈利能力有待證明,尤其是三四線酒店市場運營維護成本高,但真實盈利能力尚不明朗,在較低地管理費提成比例下,OYO未來需要探索更多地盈利模式;三是潛在的競爭,雖然目前國內(nèi)的OTA及酒店集團尚未對OYO的出現(xiàn)進行打壓,但隨著未來各方業(yè)務(wù)逐步的發(fā)展與接壤,仍然有可能存在競爭。尤其是作為具有互聯(lián)網(wǎng)基因的公司,OYO未來和OTA的競爭可能更加激烈。

總的來看,OYO的出現(xiàn)豐富了中國酒店行業(yè)原有的競爭格局,在一年多時間內(nèi)也取得了勢如破竹的進展,未來是否能真正實現(xiàn)盈利、是否能成長為獨角獸乃至行業(yè)巨頭,仍需關(guān)注其產(chǎn)品品質(zhì)、市場營銷以及盈利模式探索等方面的進展。 更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國酒店行業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。 更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。 前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS 2024-2029年中國酒店行業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報告

2024-2029年中國酒店行業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報告

本報告前瞻性、適時性地對酒店行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來酒店行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對酒店行業(yè)未來的發(fā)展前景做... 查看詳情 本文來源前瞻產(chǎn)業(yè)研究院,內(nèi)容僅代表作者個人觀點,本站只提供參考并不構(gòu)成任何投資及應(yīng)用建議。(若存在內(nèi)容、版權(quán)或其它問題,請聯(lián)系:[email protected]) 品牌合作與廣告投放請聯(lián)系:0755-33015062 或 [email protected]如在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。 p5 q0 我要投稿 U V品牌、內(nèi)容合作請點這里:尋求合作 ??

產(chǎn)業(yè)規(guī)劃 園區(qū)規(guī)劃 產(chǎn)業(yè)招商 可行性研究 碳中和 市場調(diào)研 IPO咨詢

前瞻經(jīng)濟學人 專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院 中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。 相關(guān)閱讀RELEVANT 2023年中國酒店連鎖化現(xiàn)狀及發(fā)展趨勢分析 經(jīng)濟型酒店連鎖化率相對較低【組圖】 2022年中國酒店連鎖化發(fā)展現(xiàn)狀分析 豪華型星級酒店連鎖化率超過50%【組圖】 2022年中國經(jīng)濟型酒店行業(yè)市場現(xiàn)狀及競爭格局分析 酒店數(shù)量呈下降趨勢【組圖】 2022年北京市星級酒店行業(yè)發(fā)展現(xiàn)狀分析 星級酒店數(shù)量減少【組圖】 2024年中國酒店數(shù)字化行業(yè)發(fā)展趨勢分析 酒店數(shù)字化行業(yè)鞭長駕遠【組圖】 2022年中國中端星級酒店發(fā)展現(xiàn)狀分析 連鎖酒店客房數(shù)量保持增長【組圖】

|

【本文地址】

| 今日新聞 |

| 推薦新聞 |

| 專題文章 |