| 如何閱讀財(cái)務(wù)報(bào)表 | 您所在的位置:網(wǎng)站首頁(yè) › 屬蛇男人屬羊女人相配嗎婚姻如何 › 如何閱讀財(cái)務(wù)報(bào)表 |

如何閱讀財(cái)務(wù)報(bào)表

|

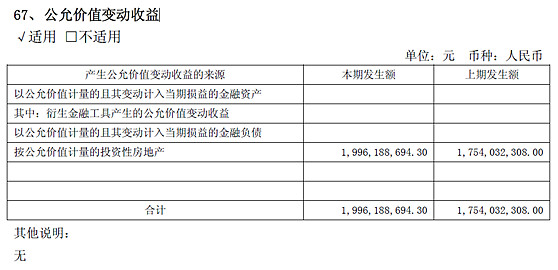

來(lái)源:雪球App,作者: 用戶(hù)7796211544,(https://xueqiu.com/7796211544/108614261) 【釋義】 公允價(jià)值變動(dòng)收益,是指企業(yè)各種以公允價(jià)值為計(jì)量的資產(chǎn)在持有期間因公允價(jià)值變動(dòng)而形成的收益。 “公允價(jià)值變動(dòng)損益”項(xiàng)目反映企業(yè)當(dāng)前確認(rèn)的公允價(jià)值變動(dòng)凈收益或凈損失,假如是凈損失的話(huà)則以“-”號(hào)填列。 【來(lái)源】 一般情況下,公允價(jià)值變動(dòng)收益包含以下內(nèi)容: 1、交易性金融資產(chǎn)(如股票、債券、期貨、基金等)公允價(jià)值變動(dòng)損益。 2、投資性房地產(chǎn)公允價(jià)值變動(dòng)損益。 3、衍生金融資產(chǎn)公允價(jià)值變動(dòng)損益。 4、金融負(fù)債公允價(jià)值變動(dòng)損益。 【拓展】 拓展一:仔細(xì)閱讀“公允價(jià)值變動(dòng)收益”財(cái)報(bào)注釋。 一般在財(cái)報(bào)注釋中,“公允價(jià)值變動(dòng)收益”注釋中應(yīng)披露如下信息: 1、公允價(jià)值變動(dòng)收益涉及到的各項(xiàng)目的本期發(fā)生額和上期發(fā)生額。 2、相關(guān)說(shuō)明。對(duì)特殊情況進(jìn)行補(bǔ)充說(shuō)明。 拓展二:公允價(jià)值變動(dòng)收益的其他了解。 1、公允價(jià)值是指某一時(shí)點(diǎn)的公允價(jià)值,過(guò)了這個(gè)時(shí)點(diǎn),價(jià)值可能會(huì)不一樣。 2、企業(yè)財(cái)報(bào)有時(shí)點(diǎn)性,因而其摘錄的公允價(jià)值是財(cái)報(bào)時(shí)點(diǎn)的價(jià)值,并不是我們看到報(bào)表時(shí)的公允價(jià)值。因而判斷該項(xiàng)資產(chǎn)時(shí),請(qǐng)考慮時(shí)點(diǎn)因素。 【分析】 1、一般情況下,企業(yè)的公允價(jià)值變動(dòng)收益金額都比較小,與營(yíng)收的占比較小。如果有企業(yè)這一項(xiàng)額度較大,并且變動(dòng)較大,投資者值得警惕。 2、假如企業(yè)的交易性金融資產(chǎn)或投資性房地產(chǎn)金額較大,并且其公允價(jià)值變動(dòng)收益波動(dòng)較大,對(duì)營(yíng)收的占比高,投資者需留意這家公司是否投資業(yè)務(wù)占比過(guò)高?其投資水平是否穩(wěn)健?以及其所持有的資產(chǎn)質(zhì)量如何? 3、警惕企業(yè)將固定資產(chǎn)變更為投資性房地產(chǎn),這往往是調(diào)節(jié)利潤(rùn)的前奏。 【案例】 案例一:美凱龍(股票代碼:601828) 美凱龍2017年和2016年的凈利潤(rùn)分別是42.78億、36.73億,但是公允價(jià)值變動(dòng)收益卻分別達(dá)到了19.96億、17.54億。 通過(guò)翻閱美凱龍2017年年報(bào),搜索“公允價(jià)值變動(dòng)收益”,在P237頁(yè)我們可以看到如下圖內(nèi)容。

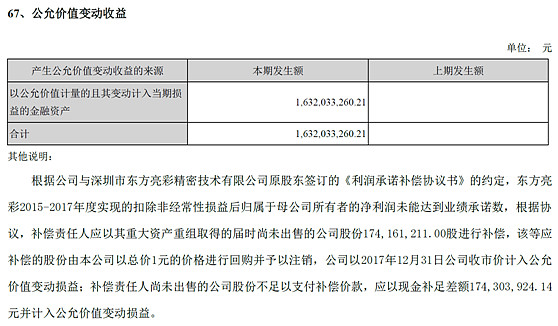

由上圖可知,美凱龍的公允價(jià)值變動(dòng)收益主要來(lái)源于投資性房地產(chǎn)的公允價(jià)值變動(dòng)收益。 假如美凱龍2017年和2016年的凈利潤(rùn)去除這一項(xiàng)的收益,那么只有22.82億和17.54億,凈利潤(rùn)腰斬了將近一半。 房?jī)r(jià)不可能永遠(yuǎn)瘋狂漲上去,試看看未來(lái)美凱龍的凈利潤(rùn)是否還如此靚麗。 案例二:領(lǐng)益智造(股票代碼:002600) 領(lǐng)益智造2016年的凈利潤(rùn)為2.52億,但是2017年的凈利潤(rùn)卻達(dá)到了14.08億,增長(zhǎng)幅度達(dá)到了驚人的458.73%! 通過(guò)翻閱財(cái)報(bào)發(fā)現(xiàn),領(lǐng)益智造2017年的公允價(jià)值變動(dòng)損益突然多出了16.32億元(屬于交易性金融資產(chǎn)公允價(jià)值變動(dòng)產(chǎn)生的)。讓我們找到領(lǐng)益智造的“公允價(jià)值變動(dòng)收益”科目的財(cái)報(bào)注釋?zhuān)?017年報(bào),P129),具體如下:

由上圖我們可以看到,領(lǐng)益智造是與亮彩精密公司簽訂業(yè)績(jī)對(duì)賭協(xié)議,由于亮彩精密當(dāng)年未完成承諾的業(yè)績(jī),導(dǎo)致了相應(yīng)的利潤(rùn)補(bǔ)償。 但是2017年凈利潤(rùn)如果扣除這一項(xiàng),凈利潤(rùn)則為-2.24億(虧損2.24億)。 假如沒(méi)有這一項(xiàng)的業(yè)績(jī)收入,領(lǐng)益智造2017年的業(yè)績(jī)可謂是天上地下的差別! 【小結(jié)】 “公允價(jià)值變動(dòng)收益”科目?jī)?nèi)容簡(jiǎn)單,但往往容易被上市公司拿來(lái)調(diào)節(jié)利潤(rùn)。投資者閱讀該科目,任何異常都值得深究,看公司解釋?zhuān)簇?cái)報(bào)注釋?zhuān)钡礁愣疄橹埂?/p> 注: 1、文中闡述的觀(guān)點(diǎn)及案例,僅用于研究探討,不作買(mǎi)賣(mài)推薦的依據(jù)。 2、撰寫(xiě)此文,既是愛(ài)好,也是自己的知識(shí)梳理。歡迎各位專(zhuān)業(yè)人士前來(lái)糾錯(cuò)斧正,也歡迎各位讀者留言交流。 3、文章來(lái)源——微信公眾號(hào):覃覃財(cái)經(jīng)。 @今日話(huà)題?$美凱龍(SH601828)$?$領(lǐng)益智造(SZ002600)$? |

【本文地址】