| 穩(wěn)博投資:最懂高頻的百億量化私募??前言?:目前全球有超過15,000只私募基金,管理資金規(guī)模超過3萬億美金,以管理資金規(guī)模體量排名,前10中有8家是量化對...? | 您所在的位置:網(wǎng)站首頁 › 屬虎的人和屬龍的人合財(cái)嗎女孩名字怎么取 › 穩(wěn)博投資:最懂高頻的百億量化私募??前言?:目前全球有超過15,000只私募基金,管理資金規(guī)模超過3萬億美金,以管理資金規(guī)模體量排名,前10中有8家是量化對...? |

穩(wěn)博投資:最懂高頻的百億量化私募??前言?:目前全球有超過15,000只私募基金,管理資金規(guī)模超過3萬億美金,以管理資金規(guī)模體量排名,前10中有8家是量化對...?

|

來源:雪球App,作者: 可疑情況,(https://xueqiu.com/8693031311/236123891)  前言 : 目前全球有超過15,000只私募基金,管理資金規(guī)模超過3萬億美金,以管理資金規(guī)模體量排名,前10中有8家是量化對沖基金。?截止去年四季度,中國的量化已經(jīng)超過了這個1.6萬億的人民幣,量化私募的占比是20%不到,與歐美相比,中國還有非常大的成長空間。 簡單回顧中國量化的發(fā)展史,2010年滬深300的股指期貨上市是一個標(biāo)志性事件,是量化對沖的元年,一直到今天,中間發(fā)展經(jīng)過了三個周期,分別稱為量化1.0、2.0和3.0。1.0是2010年到2015年,滬深300股指期貨上市,讓量化對沖策略真正可行,在該階段量化都偏基本面,從2016年到2019年,是整體量化2.0時代,標(biāo)志事件有中證500期貨和期指的上市,對量化可以攫取的超額來說,有了更大的選擇空間,在該階段會更重視多因子。量化3.0結(jié)合阿爾法go打敗中日韓三國圍棋高手事件,讓機(jī)器學(xué)習(xí)+人工智能,成為可能。 今年的主觀股票私募投資讓每一位投資人都感受到深深寒意(近期債券投資人也有被傳染跡象:“在債券上”你賺錢很慢,虧錢很快)

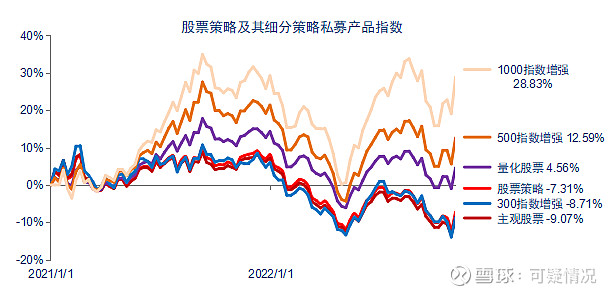

在多頭股票策略中,截止11.4號 股票私募基金收益中位數(shù)為-13.94%,唯一正收益是中證1000指數(shù)增強(qiáng)策略。

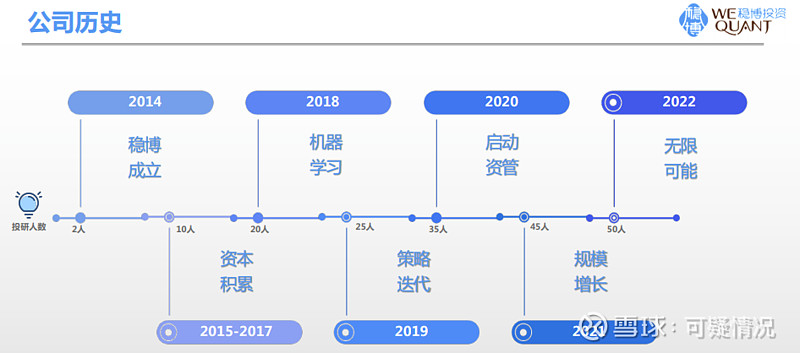

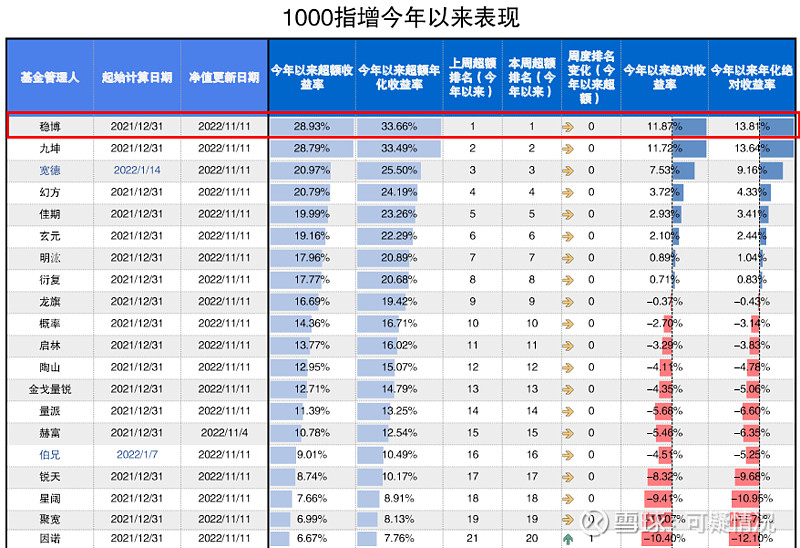

看兩年期數(shù)據(jù):21.1.1-今年11.4,1000指增策略依然表現(xiàn)最優(yōu)! 我覺得核心原因有兩點:1.成份差異:中證1000指數(shù)成分股的行業(yè)分布與滬深300指數(shù),中證500指數(shù)的分布差異較大,行業(yè)分布是錢均衡,偏向新經(jīng)濟(jì)。中證1000指數(shù)成分的權(quán)重分散程度更高,對于小盤風(fēng)格,波動性的風(fēng)格暴露程度更高。在”共同富裕“目標(biāo)下,匯聚”專精特新“的中證1000指數(shù)增強(qiáng)產(chǎn)品具備長期的配置價值。 2.容量優(yōu)勢:1000指增產(chǎn)品與500指增容量相當(dāng)。賽道不擁擠,機(jī)構(gòu)化程度低,散戶化程度較高;可擬合的選股組合更豐富;中小盤股票換手和波動率更高,選股alpha超額和T0效果顯著。 在今年市場的風(fēng)云變幻中,仍舊體現(xiàn)出其相對更高的確定性和穩(wěn)定性。今天,我們要介紹的量化管理人是穩(wěn)博投資——一家起步于高頻、持續(xù)迭代進(jìn)化,今年中證1000指增策略業(yè)績排名第一的量化管理人。 一,公司介紹 穩(wěn)博投資成立于2014年,自2014年起,穩(wěn)博用5年時間積累初始資本,持續(xù)迭代策略,2019年在量化高頻(超高頻)投資領(lǐng)域已加入最頂尖行列;2020年正式進(jìn)軍資管領(lǐng)域,目前管理規(guī)模接近百億。2021年,穩(wěn)博榮獲中國私募金牛獎“一年期金牛私募管理公司(相對價值策略)”。 穩(wěn)博是本土派量化管理人,由于在股指期貨領(lǐng)域的優(yōu)勢基因傳承,穩(wěn)博在T0和擇時方面具有較高的市場認(rèn)可度。2019年穩(wěn)博組建了alpha團(tuán)隊,形成中長周期的基本面Alpha+短周期T0的特色策略,形成具有穩(wěn)博特色的方法論。 在量化領(lǐng)域,高頻策略具有獨特的優(yōu)勢,理論上講高頻策略相對低頻策略,可以實現(xiàn)相對更高的收益率和相對更低的回撤水平,唯一的缺點是容量較小。因此,具備高頻基因的量化管理人往往會依托高頻優(yōu)勢向多頻段發(fā)展迭代。

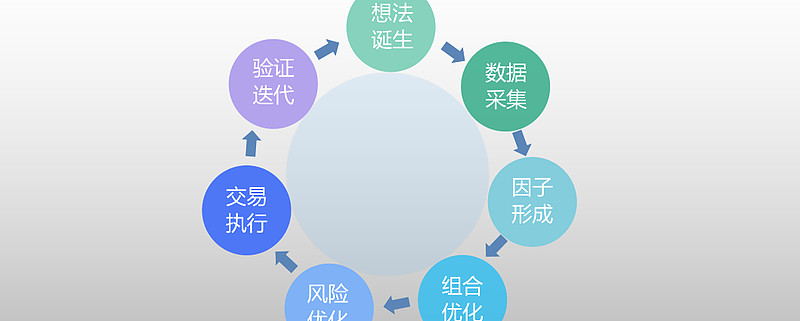

殷陶:總經(jīng)理 基金經(jīng)理 上海交通大學(xué)工學(xué)碩士。有超過二十年年程序設(shè)計編碼,算法設(shè)計研究,復(fù)雜系統(tǒng)分析等經(jīng)驗。在機(jī)器學(xué)習(xí),數(shù)據(jù)挖掘和人工智能方向有著豐富的經(jīng)驗并且涵蓋金融,互聯(lián)網(wǎng),生物,博弈等各個領(lǐng)域。于2011年進(jìn)入自動交易領(lǐng)域,擅長交易系統(tǒng)的設(shè)計開發(fā)和策略研發(fā),親身從事fix,ctp,飛馬等系統(tǒng)開發(fā)。并獨立設(shè)計高頻量化系統(tǒng)及高頻投機(jī)策略,高頻統(tǒng)計套利策略,模式自適應(yīng)策略等。實現(xiàn)過一秒收益100+%,3個月收益800+%,連續(xù)300天無回撤等資產(chǎn)管理策略。 鄭耀:基金經(jīng)理 上海交通大學(xué)工學(xué)碩士。有十年軟件開發(fā)經(jīng)驗,領(lǐng)導(dǎo)及參與了多個大型軟件項目的研發(fā)。曾在多家國內(nèi)外大型軟件公司從事軟件開發(fā)、大數(shù)據(jù)分析等方向,具有深厚的軟件功底。后轉(zhuǎn)戰(zhàn)量化交易,創(chuàng)立了上海穩(wěn)博;專注從事量化交易研發(fā)多年,精通各類量化交易市場分析、程序設(shè)計、策略分析、風(fēng)險控制、全自動交易方案;設(shè)計了國內(nèi)外多種股票市場、現(xiàn)貨市場、衍生品市場全自動量化交易方案,獲得長期穩(wěn)定正收益。? 公司目前整體人員是90多位,投研策略加上技術(shù)人員的占比超過80%?。殷總帶領(lǐng)整體的阿爾法團(tuán)隊,團(tuán)隊中根據(jù)職能設(shè)置不同的小團(tuán)隊和崗位分工,比如前端挖因子、做組合、做模型、做風(fēng)控等等。鄭總負(fù)責(zé)技術(shù)團(tuán)隊,包括服務(wù)器,外部機(jī)構(gòu)系統(tǒng)的對接、交易執(zhí)行等等。我們另外還有幾個獨立pm團(tuán)隊,一方面因為業(yè)務(wù)上的隔離,負(fù)責(zé)自營,另外也會在t0這塊做單獨的貢獻(xiàn)。如果大團(tuán)隊的同學(xué)想獨立做定制產(chǎn)品線,有考核晉升機(jī)制把他們提拔出來,作為單獨的pm去培養(yǎng)。團(tuán)隊匯聚了一群價值觀相近的人,大家享受在團(tuán)隊中的分享討論、競爭和進(jìn)步。管理上,管理比較人性化,一方面對人才有足夠的耐心,另一方面整體的公司氛圍非常友好,新人也很容易融入,大家都在一個非常積極的成長性環(huán)境中享受其中,目前團(tuán)隊人員流失率很低。 投資策略與風(fēng)控模型: 穩(wěn)博是期貨高頻起家,在高頻和T0上積累了多年的優(yōu)勢,穩(wěn)博在Alpha因子開發(fā)中應(yīng)用的高頻數(shù)據(jù)和高頻思維。在因子層面,穩(wěn)博今年開發(fā)了較多短周期量價因子和高頻聚合類因子,來捕捉機(jī)構(gòu)行為。將高頻訂單數(shù)據(jù)進(jìn)行降頻處理,以及通過秒級數(shù)據(jù)合成許多捕捉機(jī)構(gòu)、游資、散戶行為的因子,每周對這些因子進(jìn)行擁擠度和收益的跟蹤,結(jié)合市場情況進(jìn)行動態(tài)調(diào)整因子和權(quán)重。穩(wěn)博的這套方法論與市場主流相關(guān)性較低。(時至今日,穩(wěn)博投資在多個產(chǎn)品高頻市占率保持第一。) 一:ALPHA選股阿爾法上的收益其實基本是分兩塊,一個是基本面的因子,一個是量價的因子。其中,量價因子占比約8成,甚至要到9成。隨著規(guī)模上升,基本面的占比度會更高一些。 在橫截面選股這一塊,我們依賴的數(shù)據(jù)渠道非常廣,包括新聞基本面、量價北向資金、分析師預(yù)期、ESG、另類數(shù)據(jù)等。 因子構(gòu)建有自上而下的邏輯和自下而上的統(tǒng)計。 自上而下:從宏觀看到行業(yè),看到相應(yīng)具體的細(xì)分板塊,再看到公司整體的一個財務(wù)分析上,最后選出這家公司作為我們的股票池,這是一個自上而下的邏輯。 自下而上:可能某只票沒有任何值得看多的原因,但是就僅從每日交易的數(shù)據(jù)來看,或者從價格來看 ,確實是一只值得投資的票,那么這些不符合正常邏輯的股票 ,我們也有可能放入我們的股票池。 穩(wěn)博是自上而下和自下而上相結(jié)合在一起,去做相應(yīng)的運用。量化機(jī)構(gòu)在確定股票池的時候 ,其實會對整體所選一攬子股票有一個大致的評級,比如說前20%打80分,然后依次80分、60分、40分甚至更低。但是最終去配,未必會按照打分去做最后的配置和部署,因為還涉及到股票的權(quán)重。不論是做指增還是做中性 ,中性會涉及到敞口的問題,指增會涉及到擬合度的問題。這些都會綜合考慮,最終才會去做選股的決策。 二:量化擇時時間序列是穩(wěn)博一個傳統(tǒng)的強(qiáng)項。無論是交易頻率,還是在盤中相應(yīng)的判斷和作,這一點在百億私募當(dāng)中應(yīng)該是屬于非常前列的一個位置。 純T0這一塊 ,每日換手的股票可能會占到持倉的30%左右的比例,可以說相當(dāng)?shù)母摺T赥0包括T+1,在1~3天這個時間段,穩(wěn)博整體的頻率及市場擇時判斷可以說非常領(lǐng)先。 風(fēng)控管理如何做?市場風(fēng)格頻繁切換時,如何保證模型有效性和穩(wěn)定性? 首先模型是在不停迭代的,其次,我們有一個比較龐大的因子庫(現(xiàn)在整體的因子是超過了1萬個,在具體使用的因子上面 ,差不多是400個左右;量價跟基本面因子差不多一半),是在一直追蹤的。除了現(xiàn)在實盤使用的因子之外,也會不停跟蹤一些其他的,沒有上實盤的策略,它們也隨時等待被使用。通過不停地迭代新的因子,可以讓模型的一直不有效性落后,這是模型的層面。 從最終組合方面,對風(fēng)控的要求也比較高。這樣,在市場風(fēng)格快速切換的時候也能保持相對的穩(wěn)定。比如,對一些目標(biāo)更加穩(wěn)健的產(chǎn)品,比如穩(wěn)穩(wěn)系列的產(chǎn)品,我們對產(chǎn)品的超額波動率控制的非常嚴(yán)格,對它的回撤要求非常高。 總結(jié)穩(wěn)博的優(yōu)勢: 第一:Alpha業(yè)績優(yōu)異。量價alpha策略高速迭代,基本面alpha業(yè)績領(lǐng)先。 第二:T0的中高頻的交易能力。T0能力來源于期貨高頻,業(yè)內(nèi)大幅領(lǐng)先。 第三:擇時勝率高,來源于時序預(yù)測能力。 第四:人才儲備充裕。穩(wěn)博機(jī)器學(xué)習(xí)團(tuán)隊的負(fù)責(zé)人,之前牽頭阿爾法go的研發(fā)團(tuán)隊。 業(yè)績表現(xiàn):

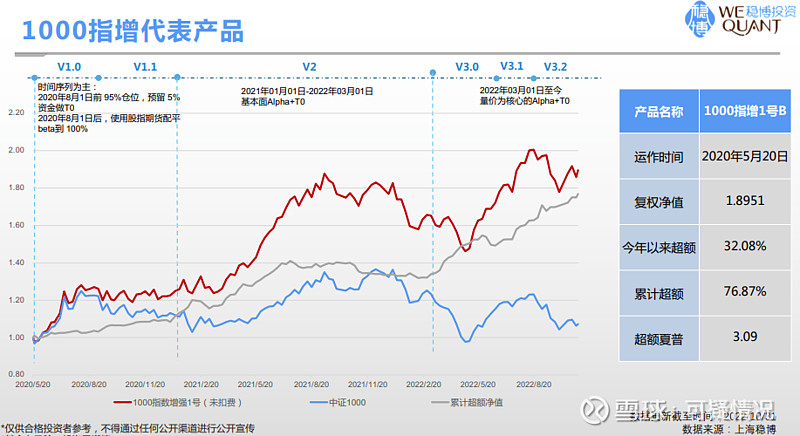

穩(wěn)博1000指增策略運行2.6年,截止11.11日累計收益101.48% 年化收益31.73% 最大回撤22.11% 今年以來產(chǎn)品絕對收益+11.87%。位例頭部量化機(jī)構(gòu)1000指增策略業(yè)績第一名! Q&A: 穩(wěn)博TO與市場上其他優(yōu)秀機(jī)構(gòu)的區(qū)別在哪里?什么優(yōu)勢造成在市場上幾乎沒有競品? 其實跟各家公司的一個起源可能會比較相似。到市場上絕大多數(shù)的百億以上的量化機(jī)構(gòu) ,他們的發(fā)展分兩派,一派是國內(nèi),第二塊海歸,當(dāng)然海歸其實還挺多的。基本面選股這一塊,都是海外量化私募的一個強(qiáng)項。我們國內(nèi)的大部分的團(tuán)隊,也是從基本面選股這一塊去展開的。 我們公司其實起家就跟別家會不一樣,因為我們起家的本身就是在商品的高頻,日內(nèi)交易會非常的頻繁,也就是說,我們相對來說是走的是另一條路,而其他家都是以股票的選股展開。我們的起家是在量價這一塊,而絕大多數(shù)可能90%以上起家是在基本面這一塊。 我們在2018、2019年之后轉(zhuǎn)型的時候 ,補了大量的基本面阿爾法的團(tuán)隊的成員。我們挖了機(jī)器學(xué)習(xí)的人,去挖了阿爾法橫截面選股的人,但是我們本身自己做商品高頻的這些團(tuán)隊成員都沒有變。所以說,相對來說我們發(fā)家的這一塊一直是我們絕對優(yōu)勢,也就是說在商品這一塊。 我們在整體的交易頻率上面 ,換手差不多是150倍到200倍左右。主流的量化私募 ,差不多換手在100朝下或者50~100可能會比較多,甚至規(guī)模再大會幾十的再往下走。所以整體來說,不論是在人員在系統(tǒng)在過往的勝利上面 ,都會保持我們相應(yīng)的絕對的優(yōu)勢。 是不是所有產(chǎn)品都是滿倉作的?在做量化倉位擇時的時候,持續(xù)預(yù)測能力這塊您是怎么做的?? 其實是兩類產(chǎn)品,一類是擇時,一類是不擇時。 對于指增類產(chǎn)品,我們理論上是不擇時的,這其實也是兌現(xiàn)我們的承諾,就是既然做指數(shù)增強(qiáng),我一定是盡力去幫投資者獲得超越beta之外的阿爾法的收益。一旦我倉位不滿 ,其實我沒有辦法保證去獲得收益。 量化類機(jī)構(gòu) ,會碰到一個非常大的難點,就是我們在主觀、宏觀上面 ,其實我們不會有特別多的精力,或者說有非常大的一個團(tuán)隊成員的覆蓋。 舉例來說,指數(shù)一段時間的下跌,我們?nèi)匆灰p倉?但我一旦減倉,我在下跌的時候,我跟指數(shù)去比 ,某一天我一定會比指數(shù)跌的少,對吧?但是一旦開始上漲 ,你就會天然的吃虧,你會天然的缺少阿爾法,因為你的倉位不滿了。 那么如果是這樣的情況,對我們還要額外加上一個主觀判斷,是不是什么時候把倉位給加回來?這一塊其實就是主觀跟量化的一個差別,我覺得我們很難去判斷或者說非常精準(zhǔn)的判斷。我們會覺得這樣對客戶來說是不負(fù)責(zé)任,所以我們在指增類產(chǎn)品我們一定是滿倉去做運行的。 第二塊就是擇時。其實剛才那個問題就涉及到擇時這塊我們到底加多少?其實比較容易理解,比如說我們按照現(xiàn)在300和500一手合約,它的保證金差不多是12、13%。假設(shè)比如說我20%的倉位可以加高頻,就20%的資金可以去做使用,我差不多可以加上兩倍的指數(shù),這樣我的多頭暴露可能會比較高一些,當(dāng)然我們不會純粹去做空。 我們在一些比較高的頻段去做一些時間序列上的預(yù)測,然后這些頻段差不多就是集中在5分鐘到半小時的這個頻段,它會有一些信號的跳出,那么這個時候我們根據(jù)這個信號就會去做相應(yīng)的執(zhí)行。我們高頻的邏輯,就是我們的信號時間段會更短一些,而且在這個信號時間段更短的一個周期里面 ,我們會持續(xù)的有效。 結(jié)尾: 穩(wěn)博是以股指期貨的高頻和商品的中高頻起家,優(yōu)勢是t0和高頻。這可能與市場上很多海歸創(chuàng)始人成立的私募管理公司不一樣,他們可能以阿爾法為主,且國內(nèi)交易規(guī)則下的t0與海外不一致,而穩(wěn)博在本土深耕了七八年,這對應(yīng)到各個產(chǎn)品線都形成了很大優(yōu)勢。同時,在高頻領(lǐng)域的積累,比如用高頻的思維思考整體因子的組合去捕捉機(jī)構(gòu)的機(jī)會,通過tick級別的數(shù)據(jù)去捕捉機(jī)構(gòu)、游資和散戶行為的因子,以周為維度對這些因子進(jìn)行收益跟蹤,對整體因子的擁擠度進(jìn)行檢測,對于一些中低頻因子會做一些擇時,對整體因子挖掘方式和組合選擇上會與其他量化管理人家有所差異。 穩(wěn)博在策略迭代方面做的比較好也比較及時,基本面策略按月度去審視超額衰減情況,量價模型按周衡量超額的有效性。思考、創(chuàng)新,前瞻性地進(jìn)行策略開發(fā)和迭代,同時嚴(yán)格風(fēng)控,這幾點對于一家量化管理人能否生存發(fā)展并具備核心競爭力是重中之重! 適合什么樣的投資人? 看好1000指數(shù)貝塔增長,和享受A股量化紅利。 資產(chǎn)配置型客戶,選擇頭部穩(wěn)定可持續(xù)的Alpha策略長期持有。 #私募基金#?#量化投資#?#今日話題#?$上證指數(shù)(SH000001)$?$中證1000(SH000852)$?$中證500(SH000905)$? |

【本文地址】

| 今日新聞 |

| 推薦新聞 |

| 專題文章 |