| 我國(guó)電子級(jí)玻璃纖維布(電子布)行業(yè)產(chǎn)業(yè)鏈分析 電子布薄型化趨勢(shì)較為明確 | 您所在的位置:網(wǎng)站首頁(yè) › 子女宮天同天梁化祿 › 我國(guó)電子級(jí)玻璃纖維布(電子布)行業(yè)產(chǎn)業(yè)鏈分析 電子布薄型化趨勢(shì)較為明確 |

我國(guó)電子級(jí)玻璃纖維布(電子布)行業(yè)產(chǎn)業(yè)鏈分析 電子布薄型化趨勢(shì)較為明確

|

根據(jù)觀研報(bào)告網(wǎng)發(fā)布的《2022年中國(guó)電子級(jí)玻璃纖維布行業(yè)分析報(bào)告-行業(yè)全景調(diào)研與發(fā)展戰(zhàn)略咨詢》顯示,電子級(jí)玻璃纖維布是指由電子級(jí)玻璃纖維紗(E玻璃纖維/無(wú)堿玻璃纖維制成的紗線,一般單絲直徑9微米以下)織造而成,可提供雙向(或多向)增強(qiáng)效果,屬于重要的基礎(chǔ)材料,業(yè)界通稱“電子布”。電子布行業(yè)橫跨眾多技術(shù)領(lǐng)域,其生產(chǎn)工藝具有相當(dāng)?shù)膹?fù)雜性,主要需運(yùn)用紡織、開纖、后處理和微雜質(zhì)控制等技術(shù)。

電子布生產(chǎn)中的核心工藝 核心工藝環(huán)節(jié) 闡釋 技術(shù)難點(diǎn)或重要意義 織造 按照規(guī)范要求,使用噴氣式織布機(jī),將緯紗連續(xù)投射與經(jīng)紗交錯(cuò)織造。 如何避免紗與紗、紗與設(shè)備之間的摩擦所造成的外觀缺陷是該道工序的核心技術(shù)。實(shí)際作中,織造時(shí)因摩擦容易造成起毛、破絲及斷裂,使織成布之后布表面有破絲、毛羽等外觀品質(zhì)上缺陷,應(yīng)用于PCB會(huì)出現(xiàn)短路、斷路等嚴(yán)重問題。 開纖 各類開纖方法包括化學(xué)膨脹法、機(jī)械應(yīng)力法、高壓水流法、超聲波振蕩法等,該工藝意義在于使玻纖布表面更平滑,紗束間單纖維均勻排列,經(jīng)緯交織處鋪展均勻。 1)提升含浸性。紗束間隙變小、單股紗束變寬可直接增大玻纖布與樹脂結(jié)合的表面積,進(jìn)而使樹脂更容易向玻纖布紗束內(nèi)層滲透,即樹脂含浸性更好。 2)提升尺寸安定性。開纖后經(jīng)緯向的紗束寬度差異變小,直接結(jié)果為經(jīng)緯向紗束在相同條件下抵抗應(yīng)變能力差異縮小,進(jìn)而提升PCB尺寸安定性。 3)提升鉆孔加工性。開纖技術(shù)使玻纖布表面更平滑、厚薄更均勻,進(jìn)而減小PCB進(jìn)行鉆孔加工時(shí)的阻力及應(yīng)力分布更均勻。同時(shí)對(duì)后續(xù)除膠渣處理工序也有很大幫助。 后處理 玻纖布表面化學(xué)處理技術(shù)。通過(guò)使用表面處理劑,將無(wú)機(jī)、有機(jī)兩種材料連接,進(jìn)而提升復(fù)合材料的結(jié)合性能,增加樹脂、玻纖布的粘結(jié)強(qiáng)度。 后表面化學(xué)處理技術(shù)對(duì)PCB的耐熱性、絕緣性有重要意義。 微雜質(zhì)管控 微雜質(zhì)主要包括金屬雜質(zhì)(控制在拉絲過(guò)程中的金屬雜質(zhì)混入)、中空纖維(拉絲過(guò)程中氣泡混入玻璃液)及粉塵雜質(zhì)(通過(guò)改善環(huán)境、安裝無(wú)塵生產(chǎn)室、人員穿防靜電服等方式)。 微雜質(zhì)管控水平高低直接關(guān)系到產(chǎn)品是否能應(yīng)用于高端市場(chǎng)和領(lǐng)域。 資料來(lái)源:觀研天下整理

一、電子布行業(yè)產(chǎn)業(yè)鏈上游分析 電子布行業(yè)產(chǎn)業(yè)鏈上游相關(guān)產(chǎn)業(yè)是電子紗,電子紗紡織工藝和棉紡相似,企業(yè)自產(chǎn)或外購(gòu)電子紗之后,使用噴氣式織布機(jī)將緯紗和經(jīng)紗交錯(cuò)織造,形成上下交錯(cuò)、彼此沉浮要求為平紋結(jié)構(gòu)的布種。電子紗幾乎全部用于電子布生產(chǎn),主流電子紗企業(yè)均布局相應(yīng)電子布生產(chǎn)線,如國(guó)內(nèi)中國(guó)巨石、重慶國(guó)際、泰山玻纖、林州光遠(yuǎn),臺(tái)資的富喬、臺(tái)玻、德宏等,日本的日東紡等,前期聚焦電子布的宏和科技亦通過(guò)黃石紗項(xiàng)目逐步投產(chǎn)實(shí)現(xiàn)上游紗環(huán)節(jié)布局。

中國(guó)大陸及全球主要供應(yīng)商電子紗供應(yīng)能力 地區(qū) 企業(yè)名稱 粗紗 細(xì)紗 超細(xì)紗 極細(xì)紗 中國(guó)大陸 宏和科技 - D450 D900 C1200/BC150/BC1500/BC3000等 昆山必成 G75/G67/G150等 E225/E110/DE300/D450 D900 C1200/BC1500 建滔化工 G75/G67/G37/G150 E225/E110/D300/D450 - - 中國(guó)巨石 G75/G67/G37/G150 F225/E110/D450/DE300 D900 - 林州光遠(yuǎn) G75/G37/G150 E225/D450/DE300 D900 - 重慶國(guó)際 G75/G67/G37/G150 E225/E110/DE300/D450等 D900 C1200/BC150/BC1500/BC3000 泰山玻纖 G75/G67/G37等 E225/E110/DE450/DE150等 D900 - 昆山臺(tái)嘉 G75 E225 - - 中國(guó)大陸以外 日東紡 G75/G150/G37 E225/DE300/DE150/DE75/D450 D900 C1200/BC1500/BC3000 美國(guó)AGY G75/G37/G150 E225/DE150/DE100/D450等 D900 D1800/C1200/BC1500 富喬 G75/G67/G150等 E225/E110/DE30O/D450等 D900 C1200/BC150O 必成 G75/G67/G150等 E225/E110/DE300/D450 D900 C1200/BC1500 資料來(lái)源:觀研天下整理

中國(guó)大陸及全球主要供應(yīng)商電子布供應(yīng)能力 地區(qū) 企業(yè)名稱 厚布 薄布 超薄布 極薄布 中國(guó)大陸 宏和科技 7628 2116/1086/1080/1078 1067/1035/106/104 1037/1027/1017/1015/101 林州光遠(yuǎn) 7667/7630/7628等 3313/2313/2116/1086/1078等 1067/106 - 泰山玻纖 7667/7630/7628等 2216/1506/1060 - - 重慶國(guó)際 7628/7630等 2116/1086/1080 - - 中國(guó)巨石 7667/7630/7628等 2116/1080 - - 建滔化工 7630/7628/7615等 3313/2313/2116/1086/1078等 1067/106 - 昆山臺(tái)嘉 7628 2116 - - 昆山南亞 7667/7630/7628等 2116/1080 - - 中國(guó)大陸以外 日東紡 7628/1504/1501 3313/2116/1080 106 1037/1027/1017/1010 旭化成 有布局,型號(hào)不詳 有布局,型號(hào)不詳 有布局,型號(hào)不洋 有布局,型號(hào)不洋 臺(tái)玻 7628/7196等 3313/2116/1080/1078等 1067/1035/106/104 1037/1030/1027/1027/1015等 南亞塑膠 7667/7638/7628等 3313/2116/1086/1080/1078等 1067/1035/106 1037/1027/1015/1015/1010等 富橋 7667/7630/7628 3313/2116/1086/1080/1506等 1067/1035/106 1037/1027/1017 建榮 7628/1501 3313/2313/2116/1080/1578等 1067/1035/106 1037 德宏 7667/7637/7628等 3313/2116/2313/1080/1078等 1067/1035/106 1037 資料來(lái)源:觀研天下整理

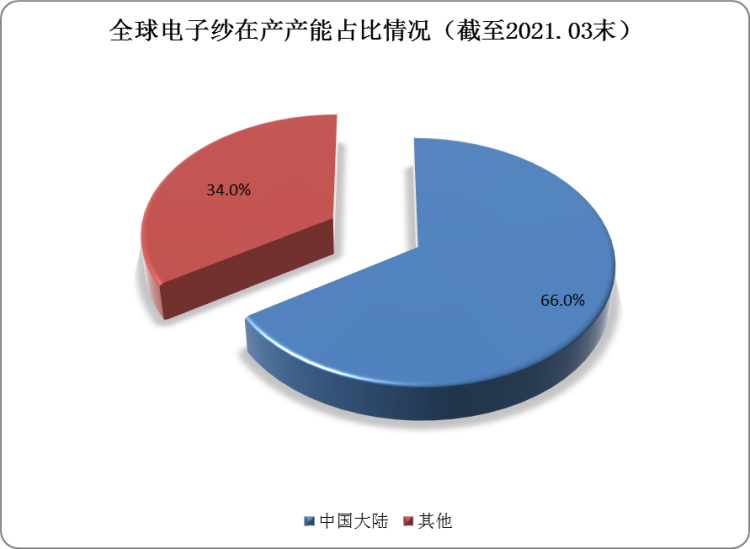

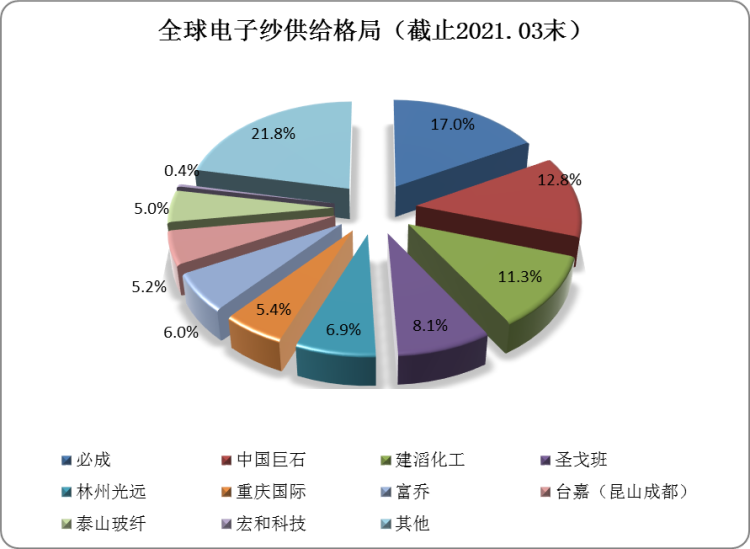

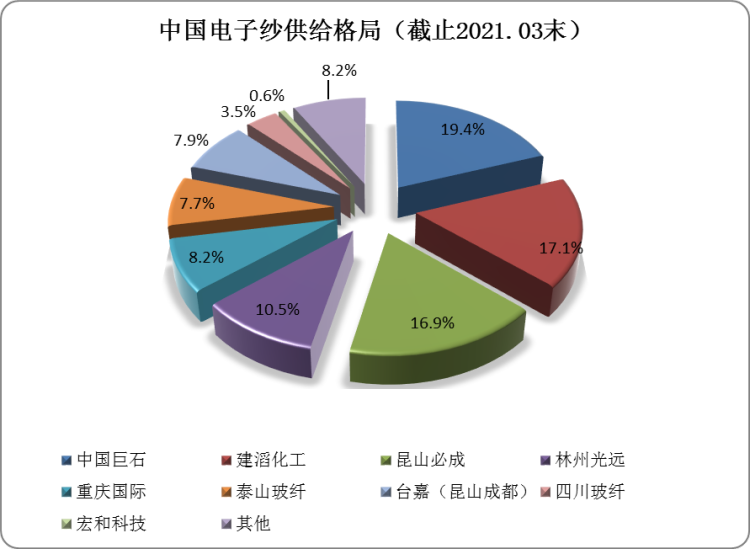

電子紗供給集中度較高。截止2021年3月末,全球、中國(guó)大陸電子紗在產(chǎn)產(chǎn)能分別約為129萬(wàn)噸、85萬(wàn)噸,中國(guó)大陸占比為66%。企業(yè)方面,必成在全球電子紗供應(yīng)市場(chǎng)中占比最高,為17%。中國(guó)巨石在中國(guó)電子紗供應(yīng)市場(chǎng)中占比最高,為19.4%。

數(shù)據(jù)來(lái)源:觀研天下數(shù)據(jù)中心整理

數(shù)據(jù)來(lái)源:觀研天下數(shù)據(jù)中心整理

數(shù)據(jù)來(lái)源:觀研天下數(shù)據(jù)中心整理

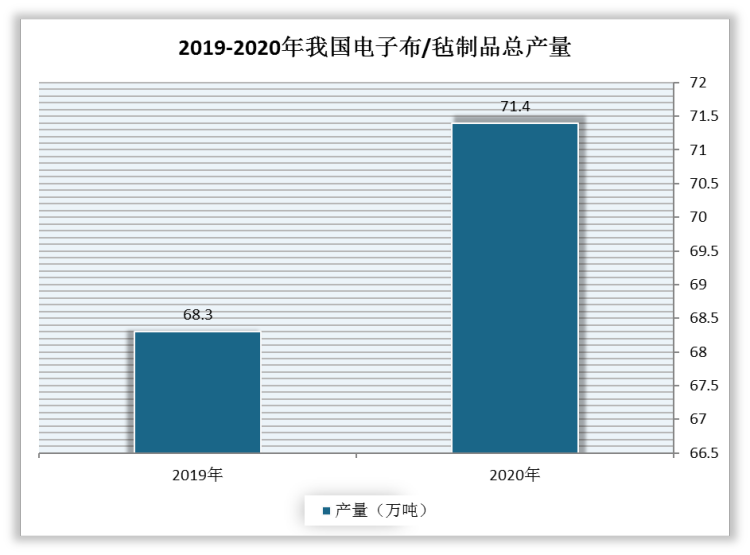

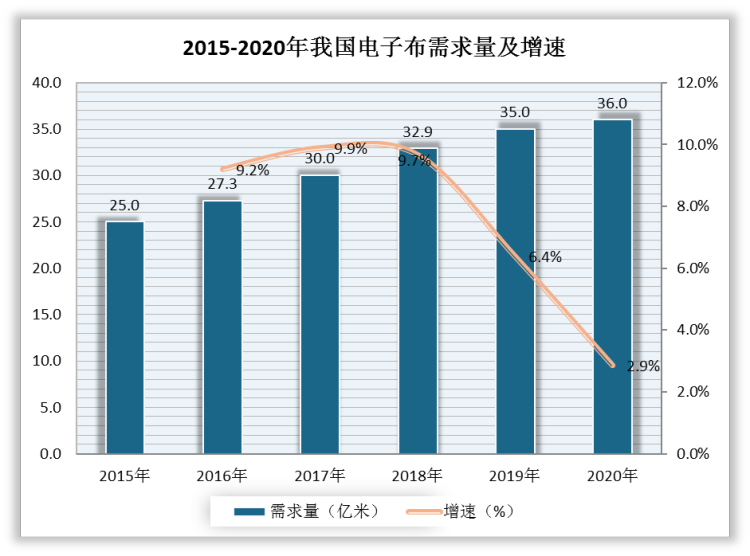

二、電子布行業(yè)產(chǎn)業(yè)鏈中游分析 我國(guó)是全球玻璃纖維紗第一生產(chǎn)大國(guó)和主要電子產(chǎn)品消費(fèi)市場(chǎng),近年來(lái)電子布產(chǎn)需兩旺。數(shù)據(jù)顯示,我國(guó)電子布/氈制品總產(chǎn)量由2019年的68.3萬(wàn)噸增長(zhǎng)至2020年的71.4萬(wàn)噸,電子布需求量由2015年的25億米增長(zhǎng)至2020年的36億米。

數(shù)據(jù)來(lái)源:觀研天下數(shù)據(jù)中心整理

數(shù)據(jù)來(lái)源:觀研天下數(shù)據(jù)中心整理

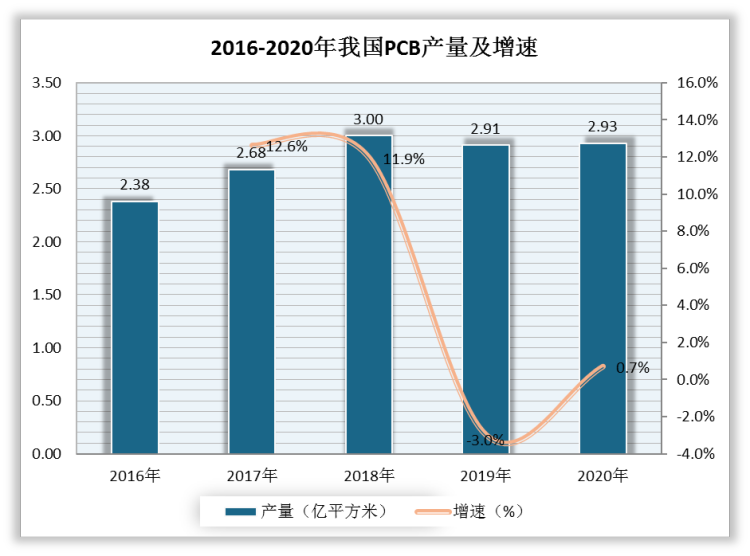

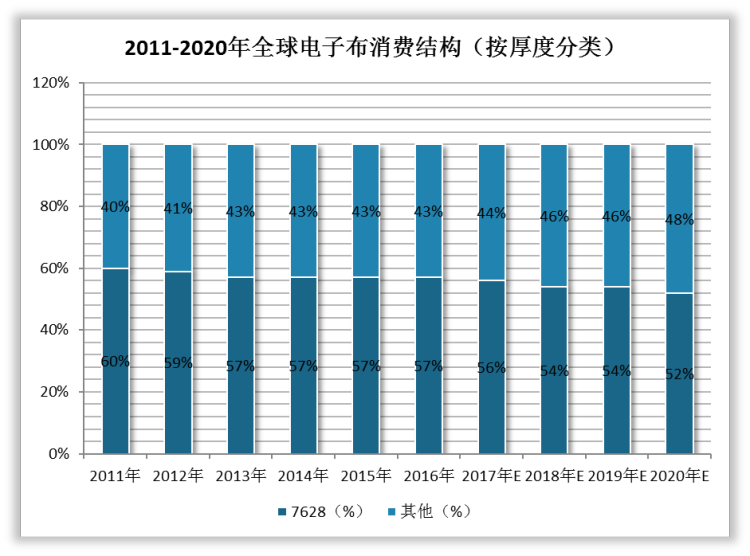

三、電子布行業(yè)產(chǎn)業(yè)鏈中游分析 PCB為電子布核心需求,近年來(lái)PCB產(chǎn)量持續(xù)增長(zhǎng),由2016年的2.38億平方米增長(zhǎng)至2020年的2.93億平方米,PCB的發(fā)展給電子布行業(yè)帶來(lái)了極大市場(chǎng)需求。隨著PCB下游各類電子終端(如手機(jī)、計(jì)算機(jī)等)向“輕薄短小”方向發(fā)展,電子布薄型化趨勢(shì)較為明確。全球電子布消費(fèi)結(jié)構(gòu)中7628厚布16年占比為57.1%,較11年下降3.3pct,且預(yù)期后續(xù)下降趨勢(shì)有延續(xù)性。

數(shù)據(jù)來(lái)源:觀研天下數(shù)據(jù)中心整理

數(shù)據(jù)來(lái)源:觀研天下數(shù)據(jù)中心整理(zlj)

行業(yè)分析報(bào)告是決策者了解行業(yè)信息、掌握行業(yè)現(xiàn)狀、判斷行業(yè)趨勢(shì)的重要參考依據(jù)。隨著國(guó)內(nèi)外經(jīng)濟(jì)形勢(shì)調(diào)整,未來(lái)我國(guó)各行業(yè)的發(fā)展都將進(jìn)入新階段,決策和判斷也需要更加謹(jǐn)慎。在信息時(shí)代中誰(shuí)掌握更多的行業(yè)信息,誰(shuí)將在未來(lái)競(jìng)爭(zhēng)和發(fā)展中處于更有利的位置。 更多好文每日分享,歡迎關(guān)注公眾號(hào)

【版權(quán)提示】觀研報(bào)告網(wǎng)倡導(dǎo)尊重與保護(hù)知識(shí)產(chǎn)權(quán)。未經(jīng)許可,任何人不得復(fù)制、轉(zhuǎn)載、或以其他方式使用本網(wǎng)站的內(nèi)容。如發(fā)現(xiàn)本站文章存在版權(quán)問題,煩請(qǐng)?zhí)峁┌鏅?quán)疑問、身份證明、版權(quán)證明、聯(lián)系方式等發(fā)郵件至[email protected],我們將及時(shí)溝通與處理。 |

【本文地址】